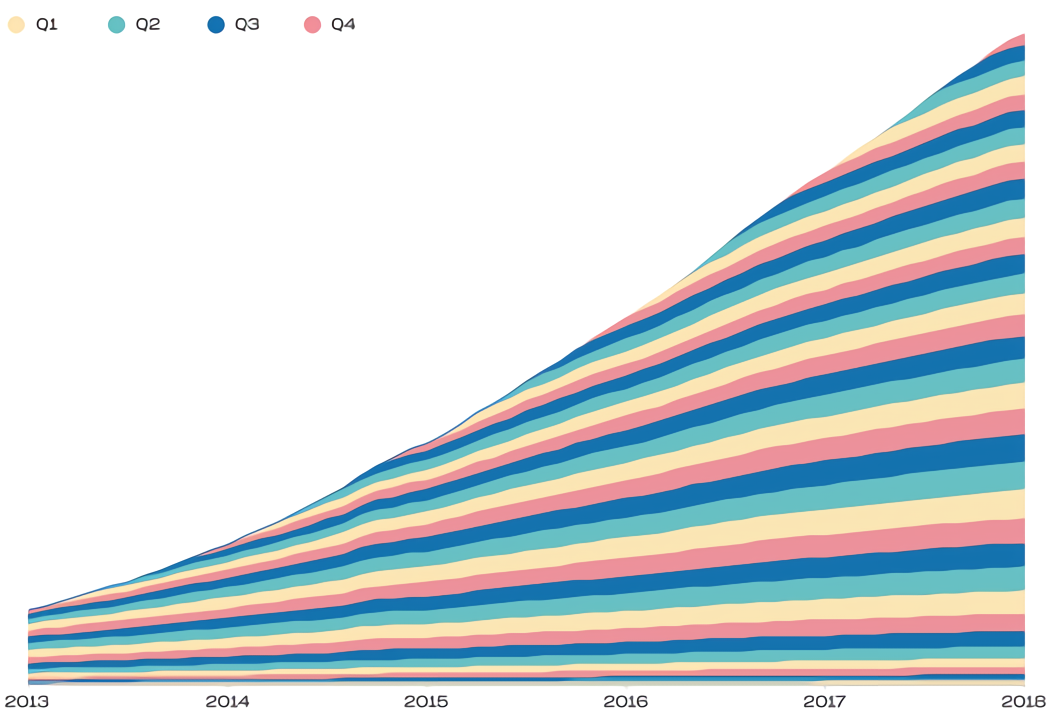

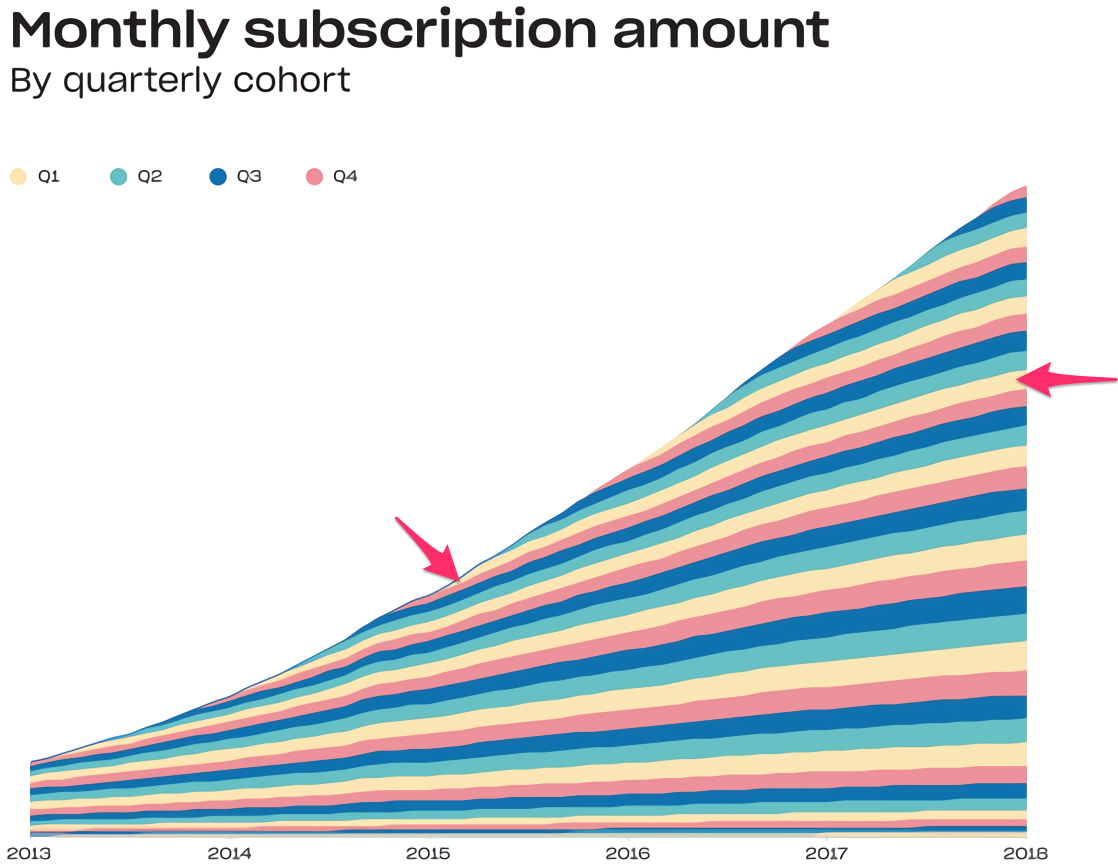

Dropboxのコホートはレイヤーケーキで可視化すると理想的な成長をしているのがわかる

どうも!ExploratoryのIkuyaです。

先日はSaaS企業のDatadogのS-1(訳者注:アメリカ合衆国において、IPOの際に提出が義務付けられている書類)についての記事を紹介しました。

- 急激に成長しててIPO間近のSaaS企業DatadogのS-1見てわかったこと - Link

本日は、DatadogのIPOより前の話ですが、Dropbox のS-1について紹介する記事を読んで改めて気付きがあったので、そちらを紹介します。

- Dropbox IPO | S-1 Breakdown - Link

以下、要約。

企業概要

Dropboxはクラウド・ストレージおよび、コラボレーション・プラットフォームのリーダーです。彼らは5億ドルを調達するためのIPO(株式公開)を申請しました。

Dropboxはプロダクトの拡張を続け、いまやプロシューマー向けプロダクトの世界の王様です。

売上の90%は営業を通さず、勝手にウェブサイトなどから購入して使い始めるセルフサービスの顧客から来ています。いかにDropboxが口コミで広がっているか、つまりは強力なネットワーク効果を体現するプロダクトであることが良く分かります。(訳者注:ネットワーク効果とはネットワークに参加することによる価値が、参加者が増えれば増えるほど上がっていくというものです)

Dropboxを使ったことがない人は、Dropboxのリンクを知人から受け取り、いかに使いやすいプロダクトであるかを身をもって知って、サインアップするサイクルができあがっているわけです。

Dropboxの利用状況

Dropboxの利用状況をまとめると以下のことが言えます。

- 5億人のユーザーが180カ国にいて、そのうち1100万人(全体の2.2%)が有料ユーザーです。

- 2017年のARPU(Average Revenue per User / 1ユーザーあたりの平均収益)は111.91ドルでした。

- 30万のチームがビジネス向けの有料プランを購読しています。

- 4千億のコンテンツがアップロードされ、さらに45億以上のコンテンツが共有されています。

- ビジネス向け有料プランを利用するチームの75%以上がサード・パーティーのアプリケーションにDropboxを連携させています。

- 2017年のビジネスプランの新規ユーザーの40%以上が個人利用の有料プランからの移行によるものです。

- 2017年末にはDropboxは1ヶ月に500億回以上APIがコールされ、50万以上のディベロッパーがDropboxのプラットフォーム上でアプリケーションを構築しています。

ビジネスサマリ

2017年Dropboxは 11億ドルの収益をあげました。これは前年比31%の成長です。GAAP(訳者注:米国会計基準)だと赤字ですが、2017年にはnon-GAAP(訳者注:非米国会計基準。GAAPより純利益が高く算出されます)では1株当たり0.18ドルの利益を出しています。

彼らのビジネス規模と成長率を考慮すると、これは大変素晴らしい数字です。

2017年のGAAPの営業利益率は-10%ですが、non-GAAPでは5%です。さらに彼らのフリー・キャッシュ・フロー・マージン(訳者注:サービス提供などで得た営業キャッシュ・フローと固定資産の取得や売却で増減した投資キャッシュ・フローを足したものを、総収益で割った指標。高ければ高いほど効率的な資金化ができていると言えます)はここ数年で驚くほど改善しており2015年は-11%、2016年は16%、さらに2017年は28%でした。

ユーザー層

Dropboxの1100万人の有料ユーザーのうち、およそ30%がビジネスプランを購読しており、業務利用しています。さらに有料ユーザーの50%が個人でDropboxを業務利用している、つまりはプロシューマーとして利用していると考えています。

両者を合わせると有料ユーザーの8割がDropboxを業務利用していることになります。

加えてFortune 500(訳者注:全米の総収入の上位500社のリスト)企業の92%が有料ユーザーで、56%がビジネス・チームのユーザーです。

購読プラン

ユーザーは月単位・年単位での支払いを選択することができ、ほとんどの顧客が年単位でのサブスクリプションを選択しています。

また収益の半分は米国以外からのもので、さらに全収益のうちの1%を超える顧客は1社もありません。

また、ビジネスプランの顧客のネット・リテンション率は100%ほどで、個人プランと合わせた全体としても90%以上となっています。

市場機会

Dropboxの市場機会はとてつもなく大きいです。というのも、彼らのプロダクトがコラボレーション、コンテンツ・マネージメント、プロジェクト・マネジメント、クラウドストレージの全てをカバーするからです。

IDC(訳者注:International Data Corporation. IT専門の調査会社)によると、彼らの市場規模は2019年には500億ドル以上になります。またこの数字はにフリーランスは入っていません。

今後DropboxはACV(Annual Contract Value / 年間発注金額)が大きく、ネット・リテンション率が高いビジネスチームのユーザーの拡大に注力するでしょう。

競合

一方でDropboxは非常に多くの企業やプロダクトと競合しています。例えばクラウド・ストレージ領域においてはAmazon、Apple、Google、Microsoftと競合しています。

さらにコラボレーション領域においては上記の企業の他に、Atlassianとも競合します。エンタープライズ領域においてはBoxとも競合します。

財務指標

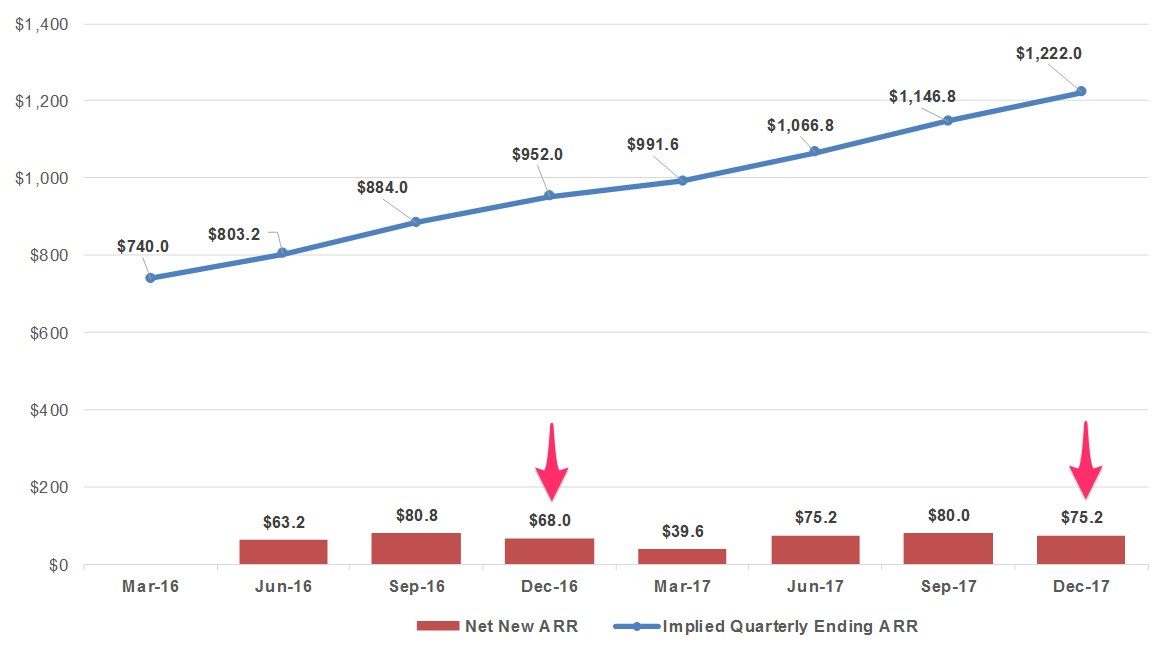

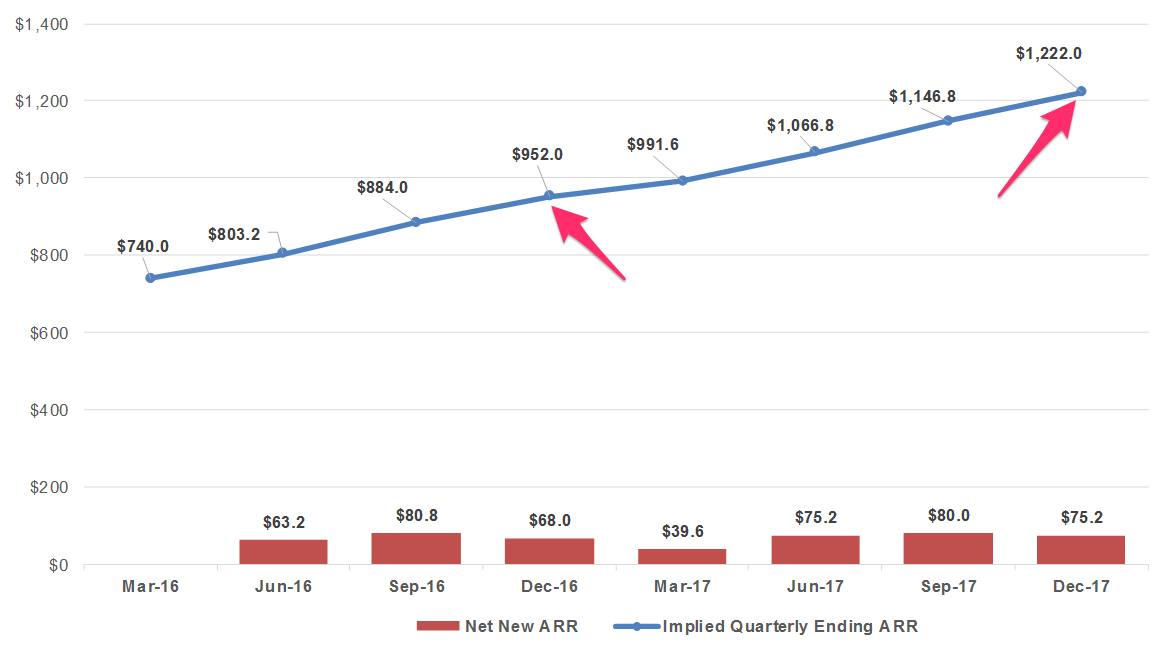

Dropboxは下記のチャートの通り、ARR(年間定期収益)が10億ドルを超える数少ない企業の1つです。(訳者注:下記チャートは四半期ごとのNet new ARR(バー)と四半期末時点での見込み年間収益(線)を表しています。Net new ARRとは、新規で獲得した年間定期収益からエクスパンションとコントラクションを差し引いたものです。単位は100万ドルとなっています。)

Net new ARRは昨年の第四半期と比べて7500万ドル以上増えています。

さらにARRの見込みは前年の同四半期と比べ2億7000万ドル増加しています。

またDropbox(赤の点線)の四半期ごとの見込みARRの推移を以下のエンタープライズの大手SaaS3社と比べたのが下記のチャートです。

- Salesforce(CRM、青)

- Service Now(NOW、オレンジ)

- Workday(WDAY、灰色)

同程度の速さで成長していることが分かります。

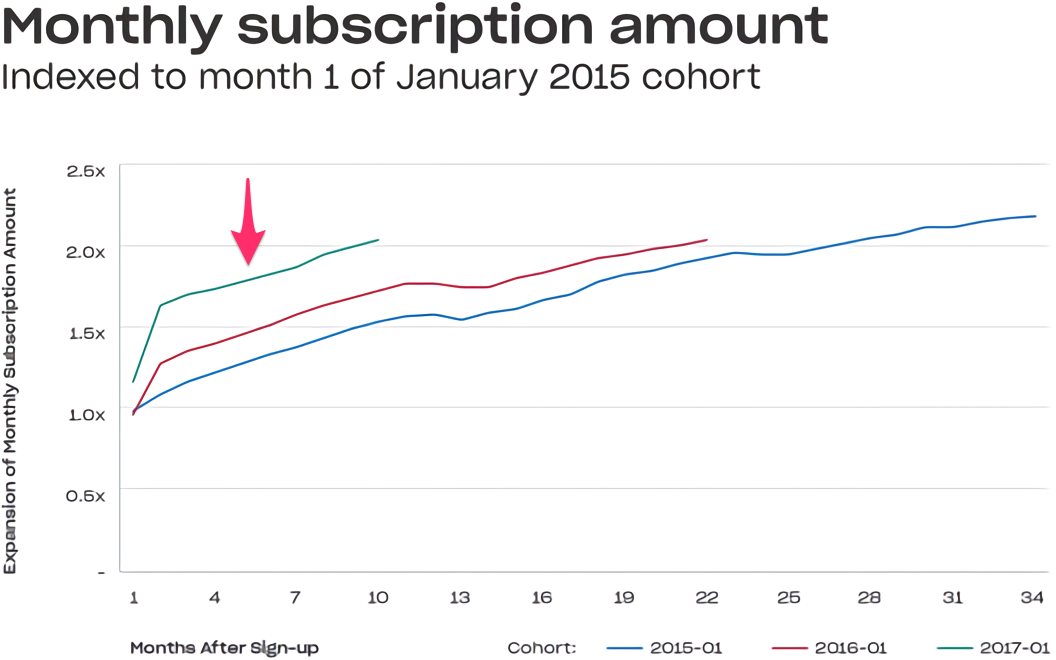

コホート

Dropboxのコホートは非常にきれいに積み上がっています。例えば2015年に入ってきた顧客のコホートは3年ほどで倍になっています。どのコホートの顧客も時間が経つにつれて、より多くの金額を払うようになっていることがわかります。

また彼らの収益は非常に予測しやすいものです。というのも、例えば2017年の80%の収益は既存顧客からのものだからです。これはSendgrid(訳者注:クラウドベースのメールインフラを提供する企業)やAtlassian(訳者注:JIRAなどソフトウェア開発者を対象とした法人向けソフトウェアを開発している)などにおいても同じです。

訳者注:コホート分析、レイヤー・ケーキ・チャートの作り方について下記にて記事を書いていますので、よろしければご参考ください。

- SaaSアナリティクス — 今さら聞けないサブスクリプション・ビジネス最重要指標 — Vol. 5— コホート分析 - Link

- SaaSのコホート分析でよく使われるレイヤー・ケーキ・チャートの作り方 - Link

さらに興味深いのは新しいコホートになればなるほど、エクスパンション率が高くなっているということです。(訳者注:上記チャートはサインアップから経過した月数(X軸)ごとに、それぞれのコホートのエクスパンション率を表しています。)

まとめ

Dropboxは、SaaSというビジネスモデルの登場によってソフトウェア企業のGTM戦略(Go-to-maket / 市場へのアプローチ戦略)が大きく変わったことの典型的な例です。

Atlassian、Stripe、Twilio、Slackなどの時価総額の高いソフトウェア企業は、Dropboxのようにフリーミアムまたはボトムアップアプローチでユーザーを獲得することに注力しています。

以上、要約終わり。

あとがき

本日はプロシューマーSaaSの先駆者DropboxのS-1の記事を紹介しました。

以前紹介したDatadogほどではないですが、ビジネスプランのユーザーのネット・リテンション率が100%に近く、やはり成長の著しい企業のネット・リテンション率は高いということが分かります。

- SaaS企業のエクゼクティブ達が語る成長に効く指標の選び方とそのポイント - Link

また最近のコホートほど、エクスパンション率が高くなっているのも、ネットワーク効果が効いていることの表れかと思います。

上記を支えるのは、プロダクトを簡単に使い始めることができるということと、一度プロダクトを使い始めると毎日のように使ってしまうほど便利であるということでしょう。いかにプロダクトを頻繁に使っているかを測るエンゲージメント指標の1つであるDAU /MAU比率も非常に高いものと想像します。

- SaaSアナリティクス:エンゲージメントKPI — DAU / MAU 比率の計算と可視化 - Link

SaaSアナリティクス・セミナー

統計・機械学習のモデルを使って、サブスクリプション型ビジネスを成長させるための分析、 施策立案を実現する手法についての紹介セミナーを10月17日(木)に開催します!

興味のある方はぜひご参加ください!

詳細はこちらになります。

さらにデータサイエンス・ブートキャンプ、11月開催!

データサイエンス、データ分析の手法を一から体系的に学び、現場で使える知識とスキルを身につけていただくためのトレーニング、データサイエンス・ブートキャンプを11月に開催します。

データを使ってビジネスを成長させたい、または問題を解決したいという方は、ぜひこの機会に参加をご検討ください!

詳細はこちらになります。