今シリコンバレーのSaaS企業で最も効率的に、そして急成長しているビデオ会議サービス、Zoom

どうも!ExploratoryのIkuyaです。

先日はSaaS企業のDropboxの収益のレイヤー・ケーキ・チャートを通して、いかにDropboxが理想的な成長をしているかを紹介しました。

- Dropboxのコホートはレイヤーケーキで可視化すると理想的な成長をしているのがわかる - Link

本日は、日本でも利用者が急増しているWeb会議用のコミュニケーション・サービスを提供するZoom Video CommunicationのS-1(筆者注:アメリカ合衆国において、IPOの際に提出が義務付けられている書類)についての記事を紹介します。

- Zoom IPO | S-1 Breakdown - Link

以下、要約。

企業概要

Zoomの愛称で知られるZoom Video Communicationは1億ドルのIPOを申請しました。申請金額は1億ドルですが、1億ドルを超えることは確実です。(訳者注:IPO後の時価総額は90億ドルを超えました)

Zoomは「ビデオ・コミュニケーションにおける摩擦をなくす」ことをミッションに掲げ、あらゆる規模の企業が利用しやすいプラットフォームとして広く普及しています。

同社は自らのサービスを通じて、リモートワークや世界中で機能するチームづくりを推し進めたり、企業や顧客との結びつきを強くすることで、様々な企業の成長を加速させたいと考えています。

2011年にカリフォリニアのサンホゼで創業したZoomには現在1700人の従業員が在籍していて、事業を開始してから現在に至るまで数十億分の会議をサービス上で提供してきました。

IPOまでの道のり

- 2011年:最初のシード資金を調達し創業。

- 2013年:最初のプロダクトZoom Meetingをリリースし、その年の終わりまでに年間2億分の会議をサポート。

- 2014年:Zoom Chat、Zoom Webinar、Zoom Roomをリリース。

- 2015年:100人目の従業員を採用し、モバイルでの画面共有機能をリリースし、SlackやSalesforceとパートナーシップを締結。

- 2016年:ビジネス向けMicrosoft Skypeとのネイティブな連携機能を追加し、年間60億分の会議を提供。

- 2017年:開発者向けのZoom Developerプラットフォームを発表し、最初のユーザー・カンファレンスを開催。オーストラリアとイギリスにオフィスを開設。

- 2018年:Atlassian、Dropboxとのパートナーシップを締結。

- 2019年:月間50億分の会議を提供。

プロダクト戦略

Zoomのミッションは「対面会議より優れた会議体験を提供する」ことです。同社はデバイスや場所を超えてビデオ、音声、チャットなど多様なコンテンツの共有を可能にするプラットフォームを提供します。

Zoomのプロダクトは多くのサードパーティー製ソフトウェアとの統合も実現しています。

同社は自社の製品が「うまく機能する」理由の一つとして、アーキテクチャレベルでのアプローチを挙げています。具体的にZoomではクラウドでの利用に最適化された独自のルーターを開発しています。

加えてZoomは1年に200以上の新機能や拡張機能をリリースしているのですが、エンジニアのリソースの約20%を顧客から要望のあった価値ある機能の実装に割いています。

プロダクト・ポートフォリオ

- Zoom Meetings:すべての中心となるコアプロダクト。モバイル、デスクトップ、電話、会議室システム間でビデオ、音声、チャットなどのコンテンツの共有を実現します。

- Zoom Rooms:会議室など物理的なスペースでのZoom Meetingの開催を可能にする会議室システム。

- Zoom Phone:クラウドベースのPBX(訳者注:構内交換機。社内外の電話の受電、架電をコントロールする仕組み)。

- Zoom Video Webinars:最大1万人の閲覧者と100人のスピーカーの参加が可能なイベント用会議システム。

- Zoom for Developers and Zoom App Marketplace: サード・パーティ・アプリケーションにビデオ、音声、チャットなどのコンテンツ共有の仕組みを提供します。

- Zoom Conference Room Connector:Polycom(訳者注:Web会議システムを提供する企業)などのレガシーなオンプレミス・システムをクラウドに取り込みを実現します。

上記のプロダクトから伺えるようにZoomは多様なOS、デバイス、そしてサードパーティ・アプリケーションとの相互運用性を自身の重要な機能の一つとしてあげています。

実際、ZoomはWindows、Mac OS、iOS、Android、Linuxなど様々なプラットフォーム上での利用が可能です。さらに彼らはAtlassian、Dropbox、Google、Linkedin、Microsoft、 Salesforce、Slackなど多様なソリューションやサービスとの統合環境を提供しています。

ビジネスサマリ

Zoomは成長スピードが速いだけでなく、効率的に成長しています。そして、その効率性は「ポジティブなユーザー体験の好循環」によってもたらされています。

例えばZoomのユーザーは無料でサインアップして、会議に人を招待します。会議のホストも招待された人もプロダクトを実際に使ってみて、使いやすさと優れた機能性に感動して、追加機能にお金を払うようになるわけです。

同社は2019年度に3億ドル以上の収益をあげ、前年比で118%成長しました。ほぼすべての収益はサブスクリプションからの収益で、第四半期におけるARR(訳者注:年間定期収益)は4億2,320万ドルに達する見込みです。これは前年比で108%の成長となります。

これだけ急速に成長しているにもかかわらず、同社は収益性も高くなっています。前四半期のGAAP(訳者注:米国会計基準)の営業利益率は5%、非GAAP(訳者注:非米国会計基準。GAAPより純利益が高く算出されます)での営業利益率は9%でした。

以下、ビジネスを理解するためのいくつかの指標を紹介します。

- 2019年度、従業員が10人以上の顧客数は50,800アカウントでした。これは前年比で97%の成長で、総収益の78% がこれらの顧客よりもたらされています。

- 年間10万ドル以上の金額をZoomに支払う顧客は344アカウントあり、前年比で141%成長しました。総収益の30%はこれらの顧客によるものです。そして驚くことに、この344アカウントの半数以上が、少なくとも一人の無料ホストからサービスの利用を開始しています。

- Fortune 500(訳者注:全米の総収入の上位500社)の半数以上の企業がZoomの有料顧客です。一方でFortune500の顧客 のうち、年間10万ドル以上を支払った企業はまだ十数社しかなく、これは大きな成長機会があることを意味しています。

- 直近12カ月のネット・リテンション率(訳者注:前年の今頃、獲得した顧客からの収益が、エクスパンションとコントラクションを踏まえて、現在どの程度になっているのかを示す指標)は2019年度の第四半期時点で140%成長しています。

- 2019年度におけるARRの74%が1年以上のサブスクリプション契約によるものです。なお複数年契約における平均的な契約期間は2.4年です。

- 2018年の顧客の平均的なNPS(訳者注:ネットプロモーター・スコア。エンゲージメントを測る指標の一つ)は70以上でした。

- Zoomを利用し始めると、利用頻度が爆発的に増えていきます。例えばとある大手企業は別の類似サービスを利用していた時は週平均で100個の会議しかサービス上で開催しなかったにも関わらず、Zoomを利用するようになってからは週2,000もの会議がZoomで開催されるようになりました。

- Zoomの顧客は180以上の国にまたがって存在し、2019年度の収益の18%がアジア・オセアニア、ヨーロッパ、中東及びアフリカからもたらされています。

- Zoomでは、通信において最大40%のパケット損失があったとしても、快適なミーティング体験を提供できます。彼らのプラットフォームでは、1つのミーティングで数万人のビデオ参加者をサポートできます。

- Zoomは年中無休のサポートをライブチャット、電話そしてビデオで提供します。2018年9月からの90日間のCSAT(訳者注:顧客満足度調査、0から100%の間のスコアがつきます)の結果は90%を超えています。

- CEOのEric YuanはGlassdoor’s(訳者注:米国の大手求人情報検索サイト)のトップCEOランキングにおいて1位として選ばれました。さらに同社は最も働きがいがある企業としても2位に選出されています。

- Zoomのトップ10顧客からの合計収益は、2017〜2019年度の各年の総収益の10%未満となり、2019年度において総収益の5%以上を超える顧客はいませんでした。

市場機会

Zoom がビジネスを展開する市場は巨大です。IDC(訳者注:International Data Corporation、IT専門の調査会社)はZoomがプロダクトを展開する市場規模が2020年には431億ドルになると試算しています。

さらにZoomはとても簡単に使い始めることができるため、Zoomは自分たち自身が市場を押し広げていると考えています。

競合環境

Zoomがビジネスを展開する市場は決して真新しい市場ではなく、非常に競争が激しい市場です。Skype、Webex、Googleだけでなく、LogMeInのプロダクトとも競合しています。さらにベンチャーキャピタルから支援を受けているBlueJeansやLifesizeといった、競争力のあるプロダクトを持つ企業とも競合しています。

一方でZoomも直近、PBXプロバイダーに対抗するZoom phone サービスの提供を開始しました。市場環境は過酷ですが、それでもユニークなプロダクト戦略を取り、速いスピードで成長を続けるZoomがシェアを落とす将来は想像がつきにくいと言えます。

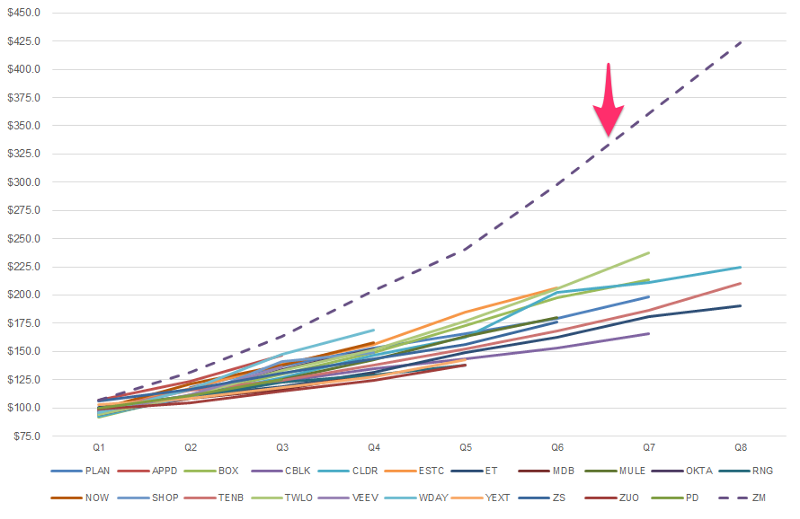

IPOした高成長SaaS企業との比較

Zoomの成長が驚異的であることは言うまでもありませんが、IPOした高成長SaaS企業と比較することで、さらにその成長は際立ちます。

上記のチャートはIPOしたタイミングから6〜8四半期前の収益が1億ドル前後だったSaaS企業の収益を比べたものです。このグループには約20の会社が含まれるのですが、ZoomはWDAY(Workday)、SHOP(Shopify)、Box、Zuora(Zuora)などの有名企業と比較しても、どのSaaS企業よりも急激に成長していることが分かります。

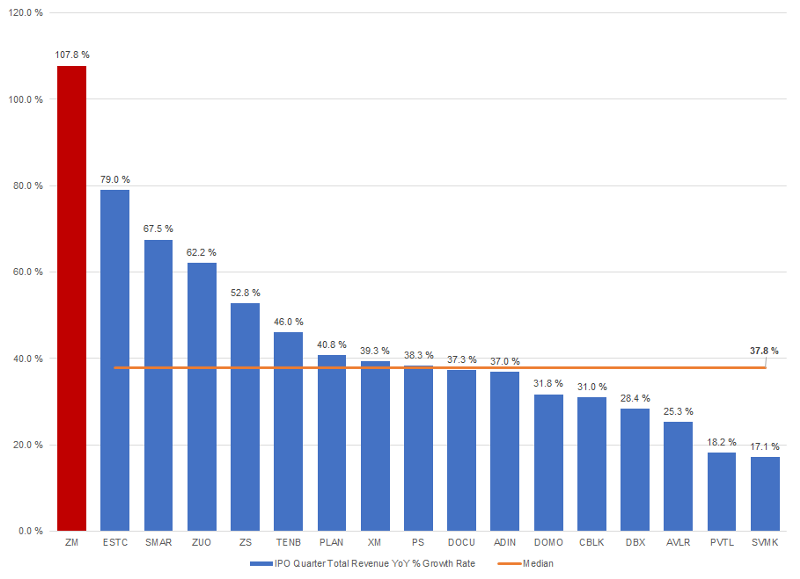

IPOを申請した四半期の前年成長率

2018年にIPOしたSaaS企業の四半期収益の前年比成長率の中央値は38%であったのに対して、Zoomは108%と圧倒的でした。

さらに、これらの企業の直近12ヶ月の収益の中央値である1億9,200万ドルよりもZoomの収益は70%以上大きいことも印象的です。

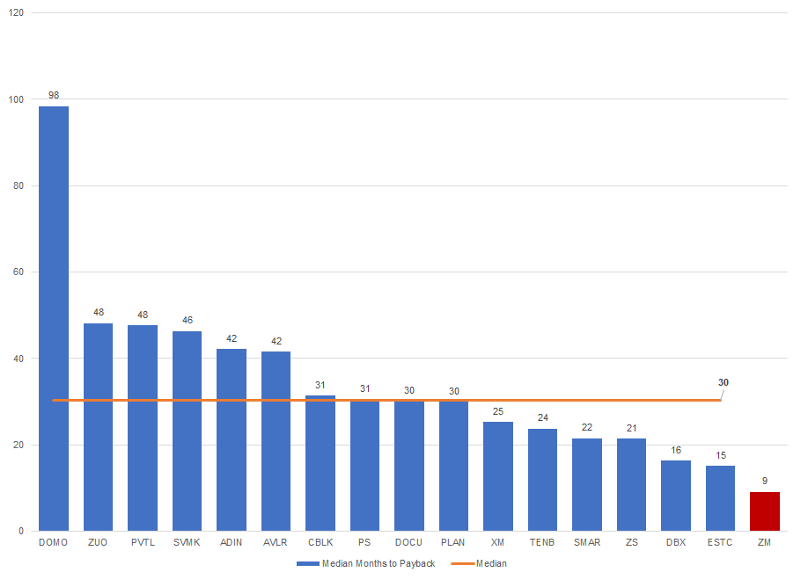

売上効率

上記はCAC(訳者注:Customer Acquisition Cost / 顧客を一人獲得するのにかかった費用)をもとに算出されたペイバック・ピリオド(訳者注:顧客獲得にかかった費用の回収までにかかる期間を試算したもの)に関するチャートです。

Zoomは9ヶ月で費用回収ができる試算となっており、上記のSaaS企業の中では最短です。つまりZoomは驚異的なスピードで成長するだけでなく、最も効率的なビジネスができているとも言えます。

直近12ヶ月の営業利益

Zoomは前述のグループの中でも最高の営業利益率を保っています。過去12か月のGAAPベースで営業利益率は2%で、どのSaaS企業よりも優れていました。

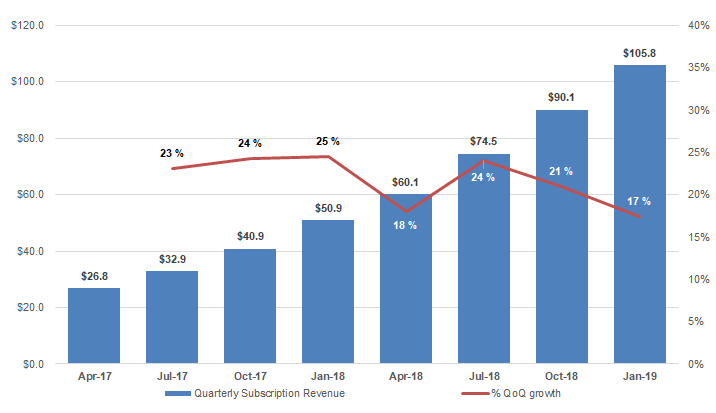

四半期ごとの収益と成長率

継続して前四半期と比べて15%以上の成長を続けています。

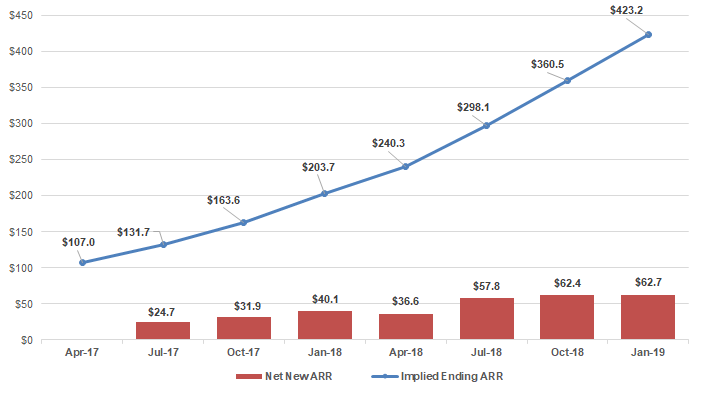

ARR見込み

Zoomは前四半期に6270万ドルのNet New ARR(訳者注:新規で獲得した年間定期収益からエクスパンションとコントラクションを差し引いたもので)を獲得し、直近1年間で2億ドル以上のNet new ARRを獲得しました。

まとめ

Zoomは驚異的なビジネスを展開しています。「ただ、うまく機能する」ソリューションを提供することで、競争の激しい真新しくもない市場で、かつてないほどの急成長を遂げたSaaS企業となりました。

Zoomの市場戦略はバイラルによるものです。GoogleカレンダーやMicrosoft Outlookカレンダーを使ってZoomのリンク付き会議通知メールを送信するユーザーを通してプロダクトが広がっていきます。

ユーザーはプロダクトが様々なソリューションとシームレスに動作することを体験して、プロダクトに魅了されるわけです。

ビジネス・サマリでも記載したように、年間100万ドル以上の金額を支払う顧客のほとんどが一人の無料ユーザーから始まっています。

Zoomは非常に複雑な技術的問題を解決し、初めて大衆に使いやすい、ビデオ・ファーストのコミュニケーションをもたらしたのです。それによって、急速にエンタープライズ企業に深く入り込んでいるわけです。

あとがき

本日は驚異的な成長を続けるSaaS企業、ZoomのS-1に関する解説記事を紹介しました。

Zoomの成長の秘訣は「ポジティブなユーザー体験を作り出す好循環」です。

本文でも触れられていたように、多くのユーザーは無料でプロダクトにサインアップして、会議に人を招待します。会議のホストも招待された人もプロダクトを実際に使ってみて、使いやすさと優れた機能性に感動して、追加機能にお金を払うようになります。その輪が広がることでZoomは驚異的な成長を続けています。

そして、この好循環を支えているのはプロダクトが「ただ、うまく機能する」ことです。パケットの40%が損失しても快適な会議体験が得られるよう通信技術を改善するだけでなく、ユーザーから要望があった価値のある機能実装に多くのリソースを割き、また年中無休のサポートなどを通して、「ただ、うまく機能する」プロダクトづくりを行っているわけです。

結果それが、NPS (Net Promoter Score / ネットプロモータースコア)やビジネスの改善につながっていると言えるわけです。そういった意味でも「ポジティブなユーザー体験の好循環」がつくれているかをNPSなどの指標を使ってモニターすることは非常に重要と言えます。

- Linkedinのプロダクト・ディレクターが語るNPSのベストプラクティス決定版 - Link

データサイエンス・ブートキャンプ、1月開催!

データサイエンス、データ分析の手法を一から体系的に学び、現場で使える知識とスキルを身につけていただくためのトレーニング、データサイエンス・ブートキャンプを11月に開催します。

データを使ってビジネスを成長させたい、または問題を解決したいという方は、ぜひこの機会に参加をご検討ください!

詳細はこちらになります。