正味現在価値 (NPV)

「財務指標について適切に理解をしていると思いますか?」このような質問に、自信をもって、「理解している」と答えられるマーケティング担当者は、多くはありません。

しかし、多くのマーケティング活動は費用を伴うものであるがゆえに、ビジネスやマーケティング活動に関わる財務指標を理解することは、マーケティング担当者にとって、非常に重要と言えます。

そこで、こちらのノートでは、財務指標の1つでもある「正味現在価値 (NPV / Net Present Value)」について紹介いたします。

正味現在価値(NPV)は、投資プロジェクトや事業計画の価値を評価する上で最も重要な財務指標の1つです。

この指標は、将来にわたって発生する全てのキャッシュフローを現在の価値に換算し、初期投資額を差し引いた金額として定義されます。

企業の財務部門だけでなく、マーケティング部門や事業開発部門など、投資判断に関わる部門や担当者にとって重要な指標となり、長期的なマーケティング・プロジェクトや設備投資、新規事業立ち上げなど、大規模な投資判断を行う際には、投資の妥当性を客観的に評価することために利用されます。

複数年のビジネス計画、あるいは複数年に渡るような、マーケティング施策の計画のために、マーケティング担当者として、複数年に渡って費用や利益を試算することを求められることがあります。

例えば、利益はマーケティング活動の源泉となるため、マーケティング部門にとっても非常に重要な指標と言えますが、このとき、よくやってしまうことの1つが、現在のお金(利益)と未来に得られるお金(利益)は同じ価値と考えてしまうことです。

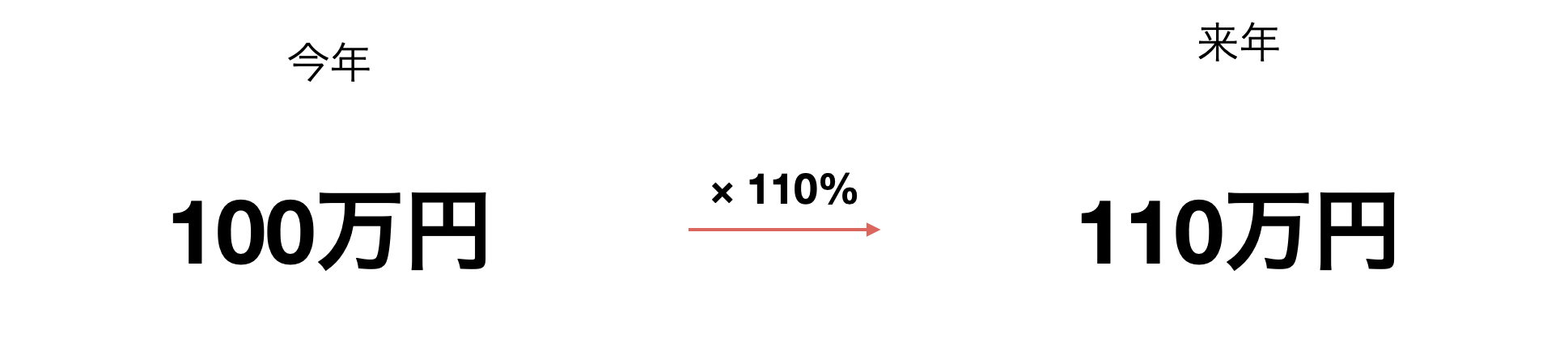

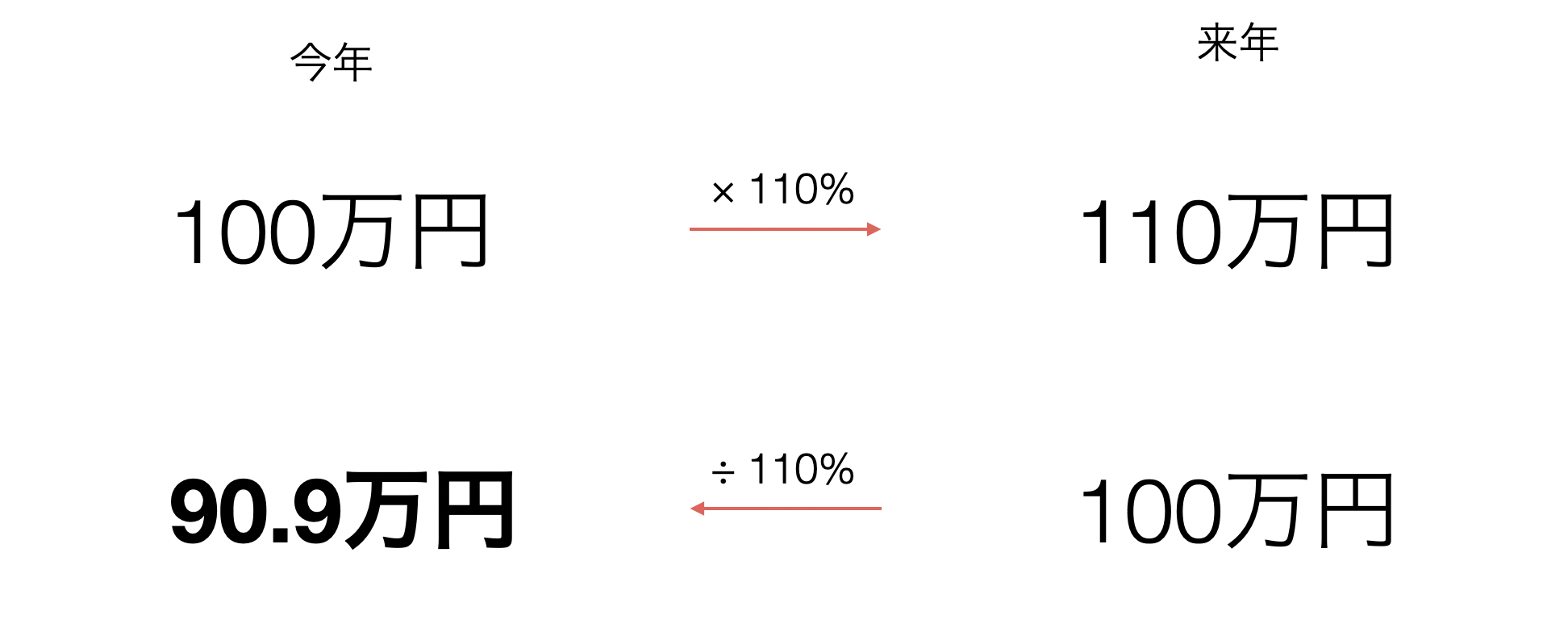

このことを、「今すぐ100万円もらえるのと、来年100万円もらえるのとどちらがいいか」という問いをもとに詳しく見ていきます。

もし、年利10%(利回り110%)で運用できることが確約されている世界であれば、お金は増やせることになります。

一方で、来年(未来)の100万円の価値を現在の価値に換算すると、仮に、90.9万円の元手があれば、翌年には、100万円まで増えることになるため、来年の100万円を現在の価値に換算すると、その価値は減ると考えることができます。

つまり、未来のお金の価値は、現在の価値よりも低い、と考えることができます。

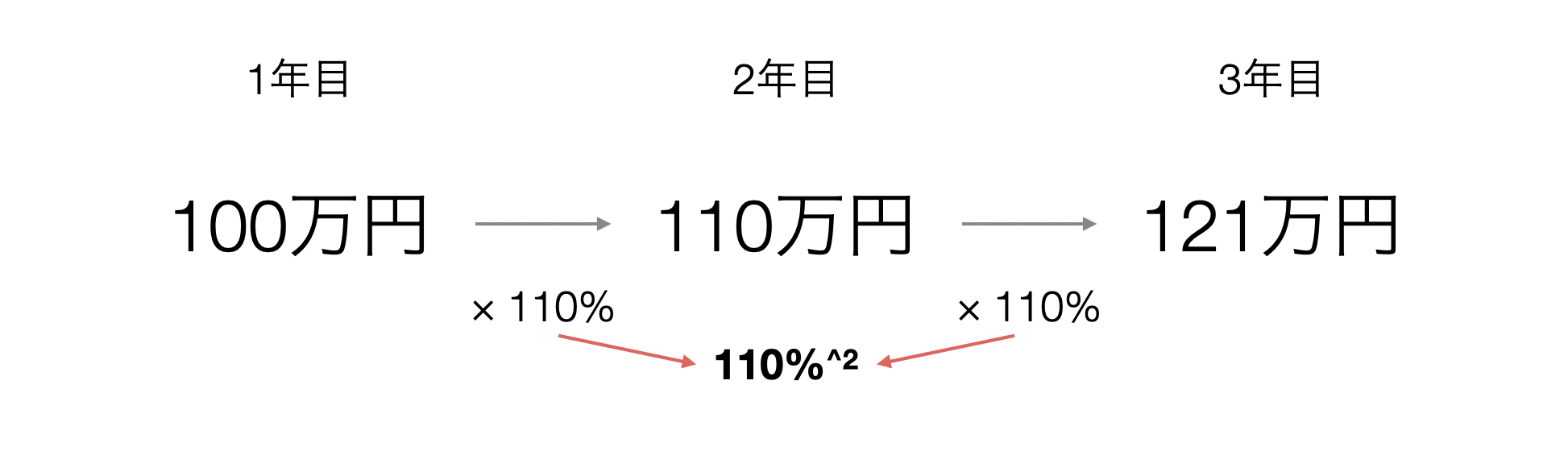

さらに翌年も同じように運用をすると、2年目には1年目の利率分の元金が増えているので、運用後のお金はさらに増えることになります。

このように、時間の経過とともに、利益がさらに大きな利益を生むことを複利と呼びます。

また、上記の見方を変えると、元金がどのぐらいの割合で増えていくかかは、利回りを、利息が発生した回数で「累乗」して計算できる、と言えます。

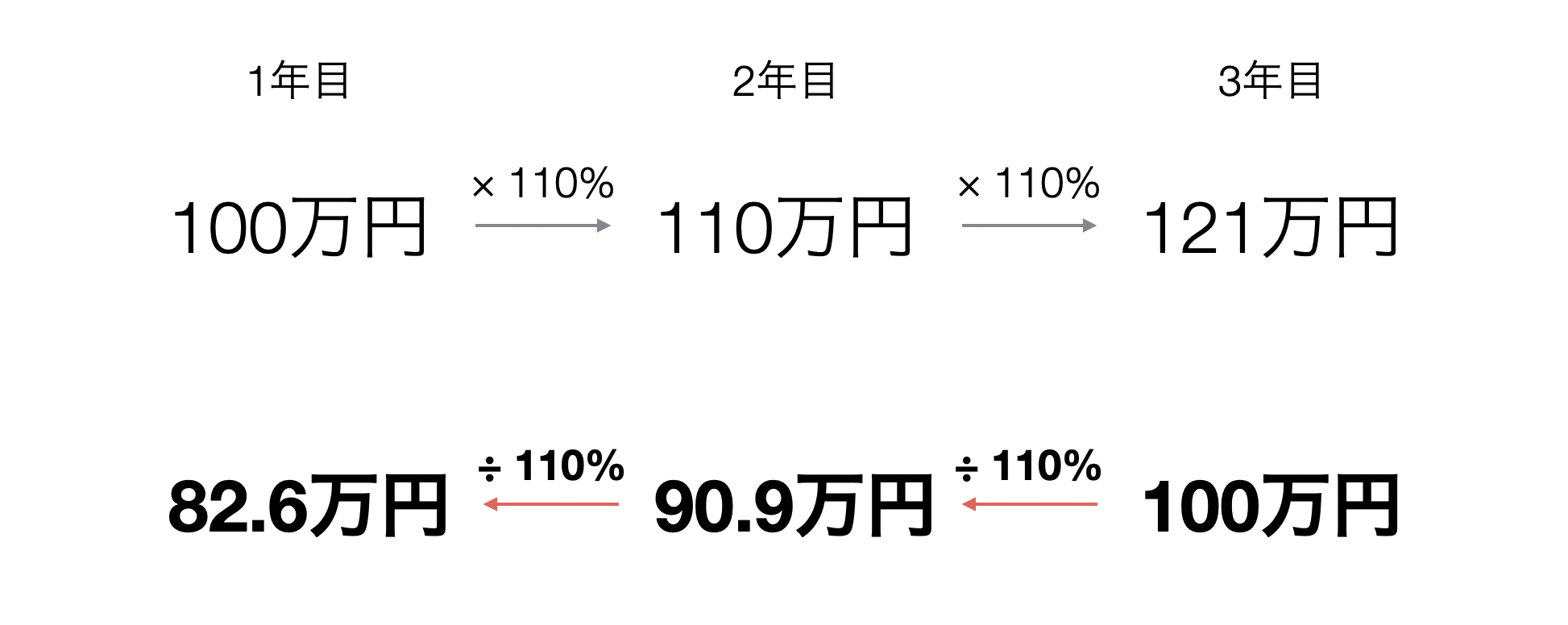

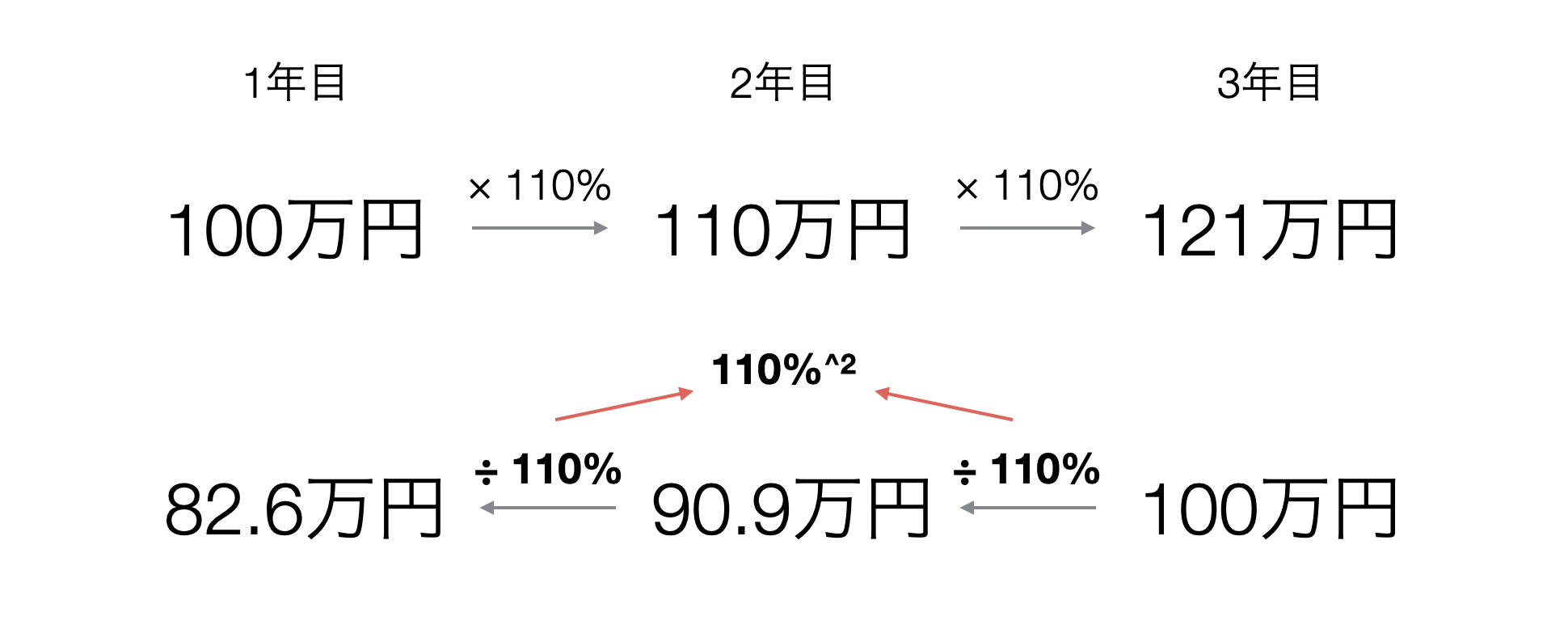

上記を踏まえて、2年後(3年目)の100万円が、現在の価値に換算するとどれぐらいの価値になるかを考えると、1年後(2年目)の100万円より、さらに現在の価値が低くなるわけです。

そのため、将来のお金の価値を現在の価値に換算したいときは、利回りを、利息が発生した回数で累乗した値で割って計算する必要があるのです。

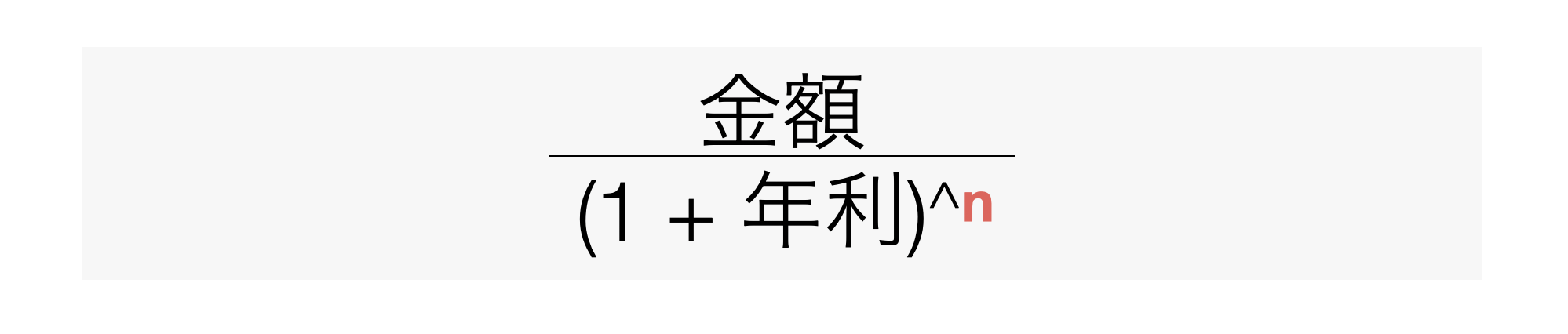

上記を踏まえると、n年後に得られるお金の価値を、現在の価値に換算する式は、以下のように表すことができます。このように将来のお金の価値を現在の価値に換算したものを**現在価値(PV/ Present Value)**と呼びます。

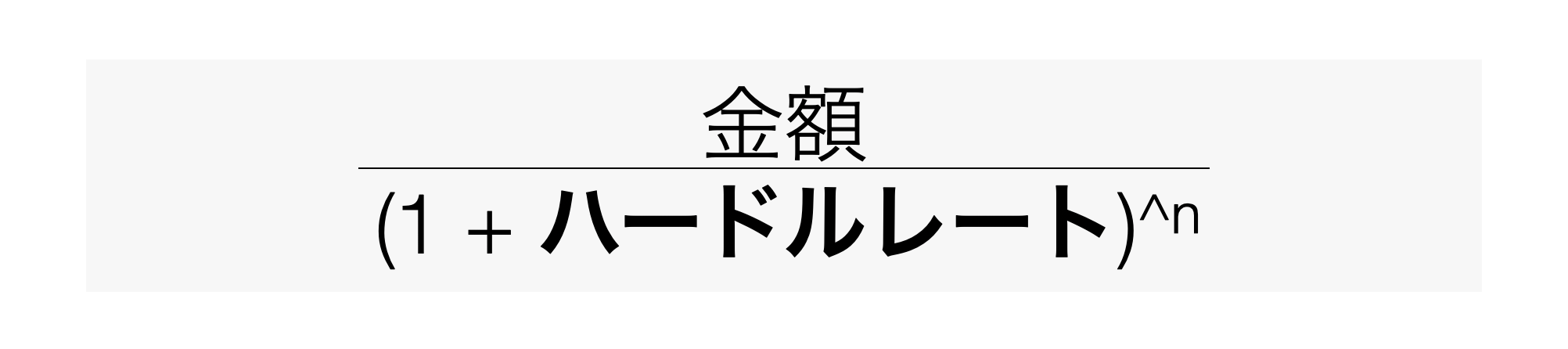

また、将来の価値を現在の価値に直すために、設定する年利(リターン)率をハードルレート(割引率/ディスカウント率)と呼び、マーケティング施策を試算する際は一般的な投資によって期待するリターン率を、ハードルレートに利用します。

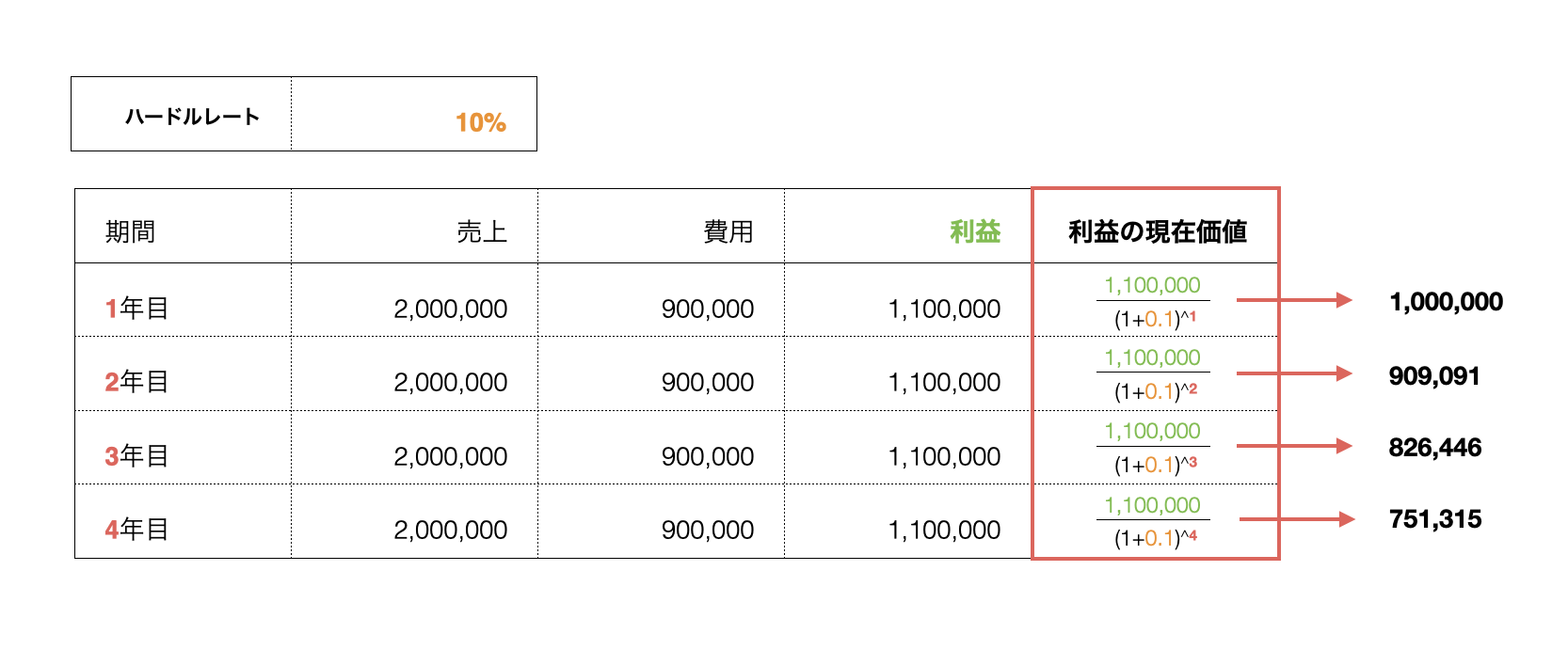

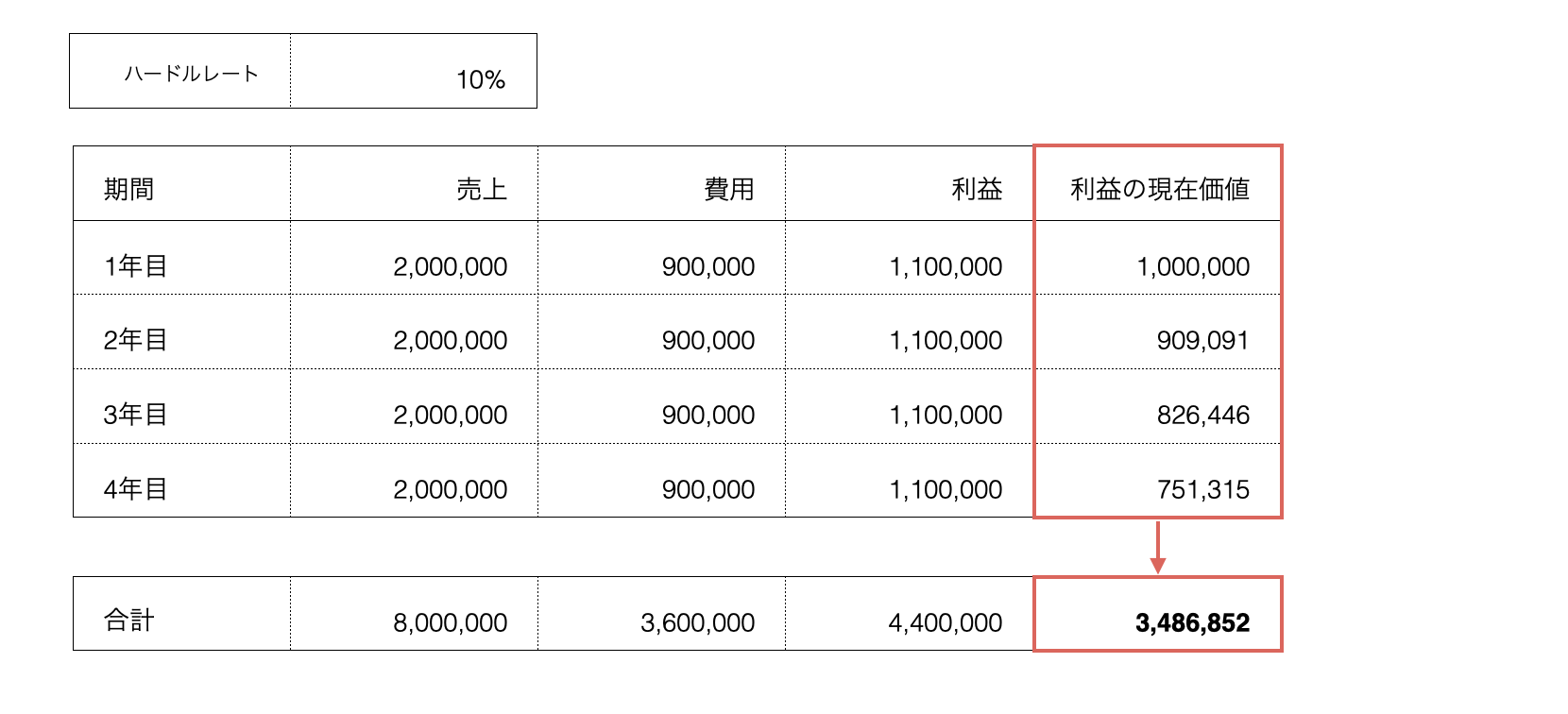

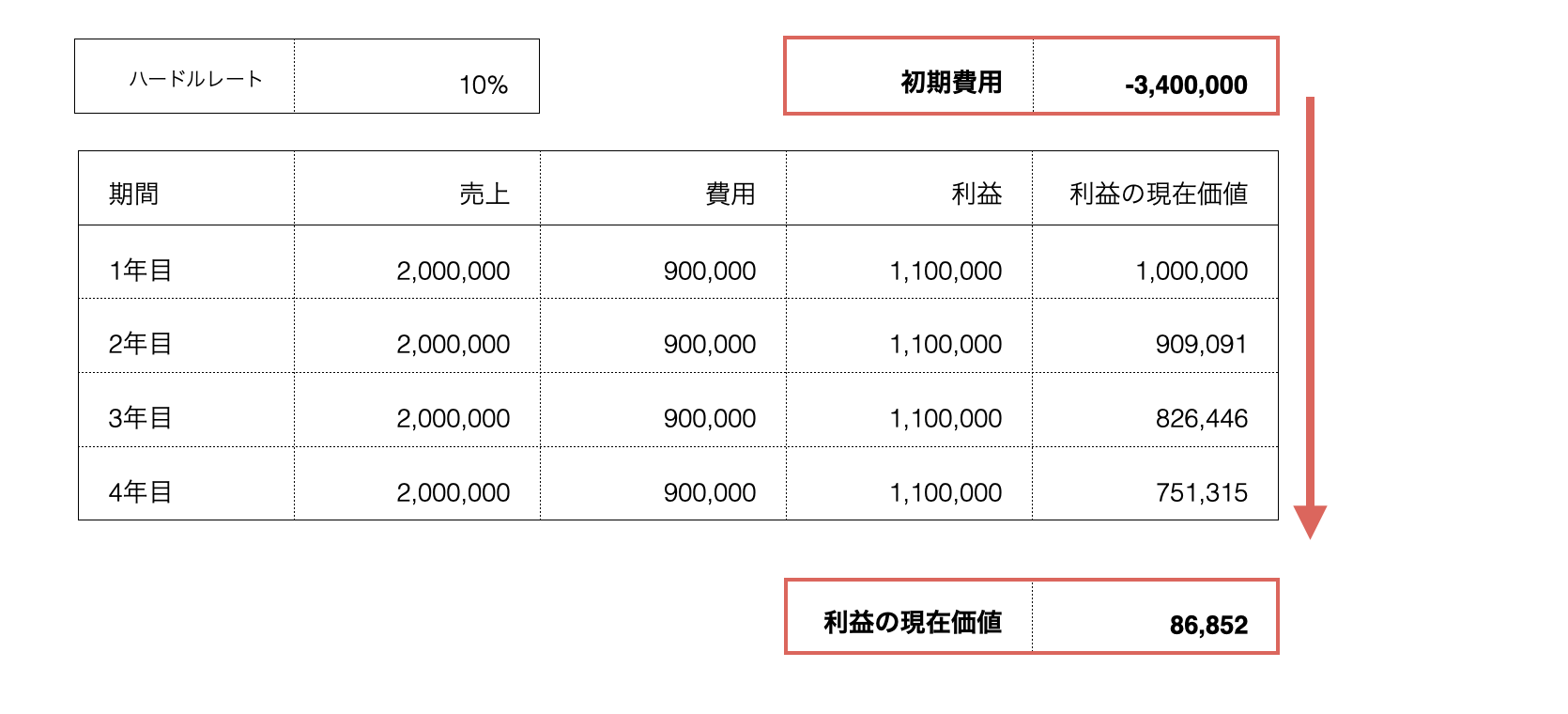

これまで話してきたことを踏まえたうえで、現在の価値を考慮せずに、試算をしていた以下のような利益を得られるのマーケティング施策の計画について見ていきたいと思います。

仮にハードルレート、言い換えれば、投資によって期待するリターン率を**10%**と定めたとき、利益の現在価値は以下のように計算することが可能です。

また、利益の現在価値を足し上げた値が、将来に渡って得られる利益を現在の価値に換算したものになるわけです。

このとき、忘れてはいけないことが一点あります。 それはマーケティング施策では、初期費用が発生するケースがあるということです。

このとき、忘れてはいけないことが一点あります。 それはマーケティング施策では、初期費用が発生するケースがあるということです。

そのため、初期費用が必要となるようなマーケティング施策における試算をするときには、初期費用を考慮して、利益の現在価値を計算する必要と言えます。

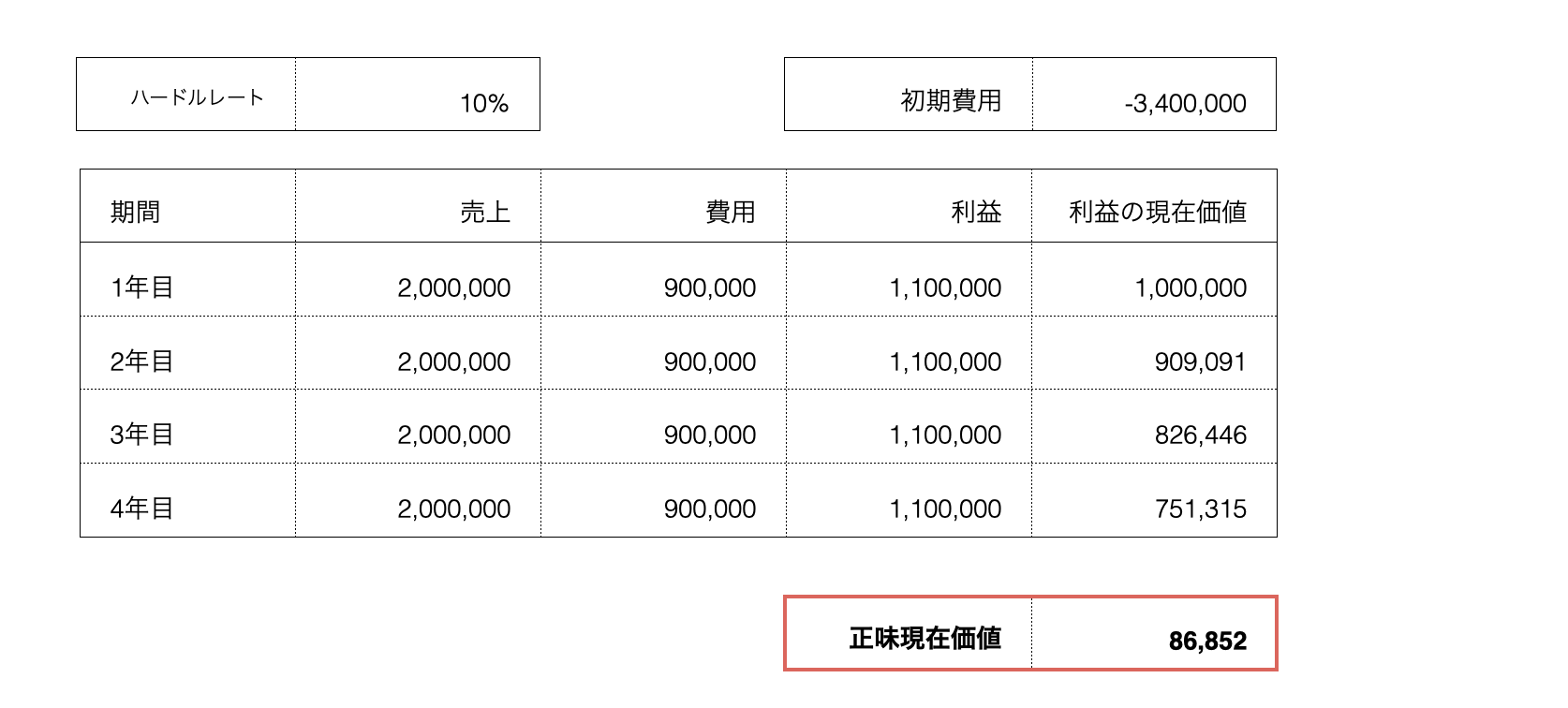

このように、複数年に渡って得られる利益を現在の価値に換算したものを**正味現在価値(Net Present Value)**と呼びます。

ここからは、正味現在価値はどのように評価されるべき指標かを紹介します。

仮に正味現在価値が0だったとき、現在の価値に換算した利益が全くない、ということなので、そのような施策は実行するべきではない、という判断になるかというと、そのようなことはありません。

なぜなら、正味現在価値は「投資によって期待するリターン率」であるハードルレートを前提に計算しているため、正味現在価値が0ということは、施策への投資から得られるリターン(年利)を得られるだけの施策になっていると解釈することができます。

そのため、正味現在価値が0以上であれば、検討している施策に投資をする価値があると考えられるわけです。

また、正味現在価値(Net Present Value)が大きくなるほど、ハードルレートを使って利益を現在の価値に換算しても、余剰の利益が出ていることになるので、投資する価値がある施策として判断することが可能です。

正味現在価値 (NPV)の計算方法

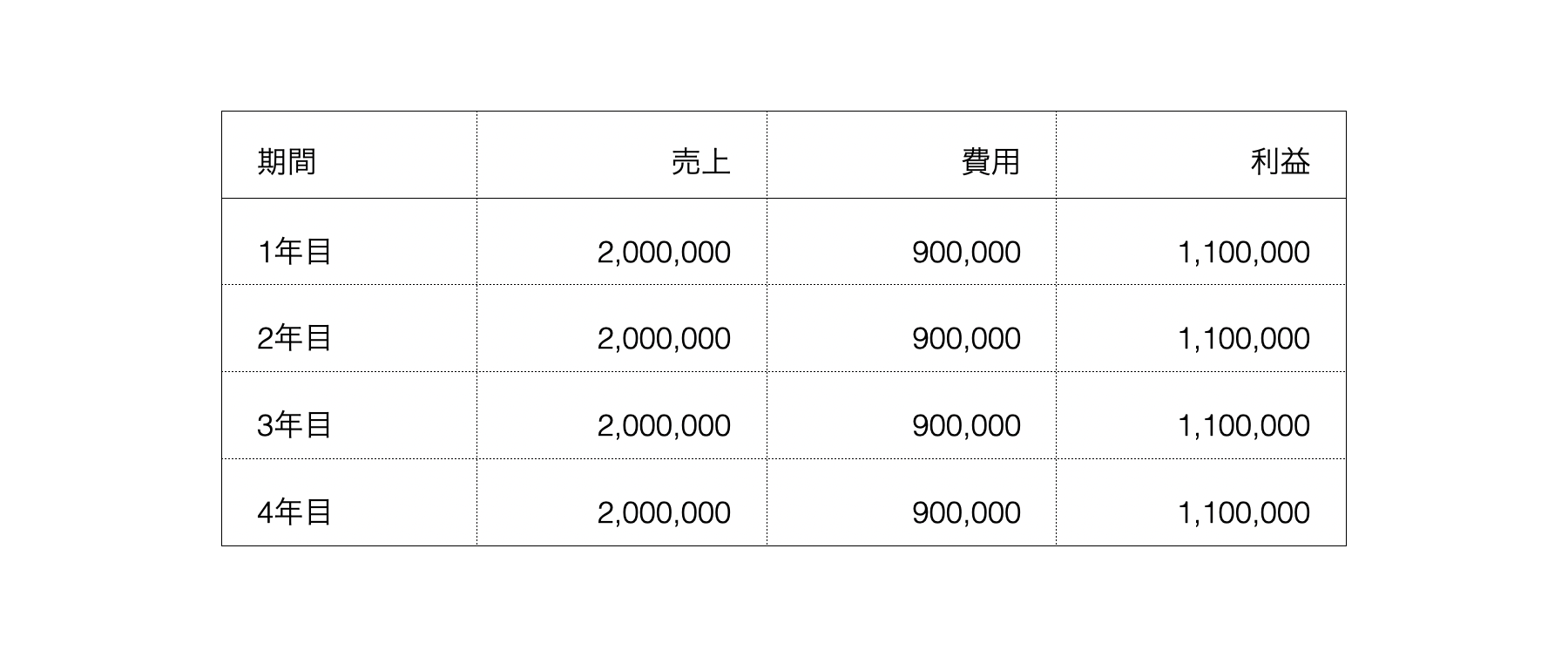

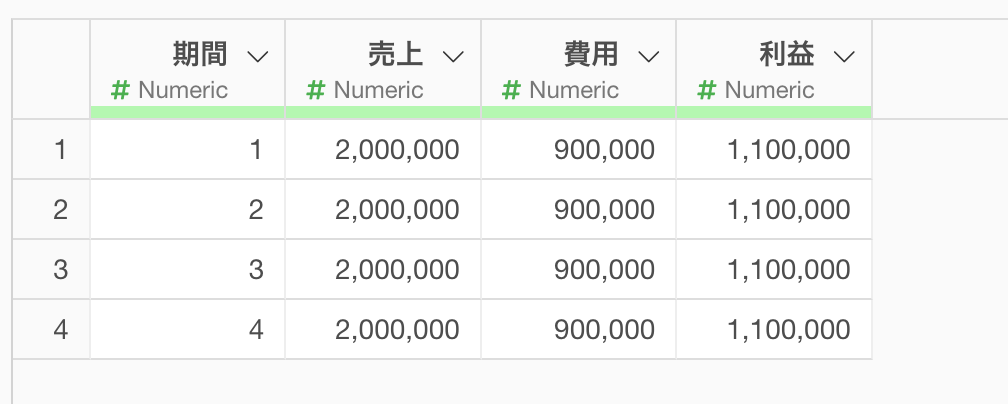

今回は、以下のような1行が各期間(年)の売上、費用、利益を表しているマーケティング施策の試算データを使って利益の正味現在価値 (NPV)を計算していきます。

詳しい、ステップを動画形式で確認したい場合、こちらのセクションをご確認ください。

なお、今回は、ハードルレートを10%、マーケティングの初期投資額340万円であったことを前提に計算をしていきます。

計算式を入力して正味現在価値 (NPV)を計算する

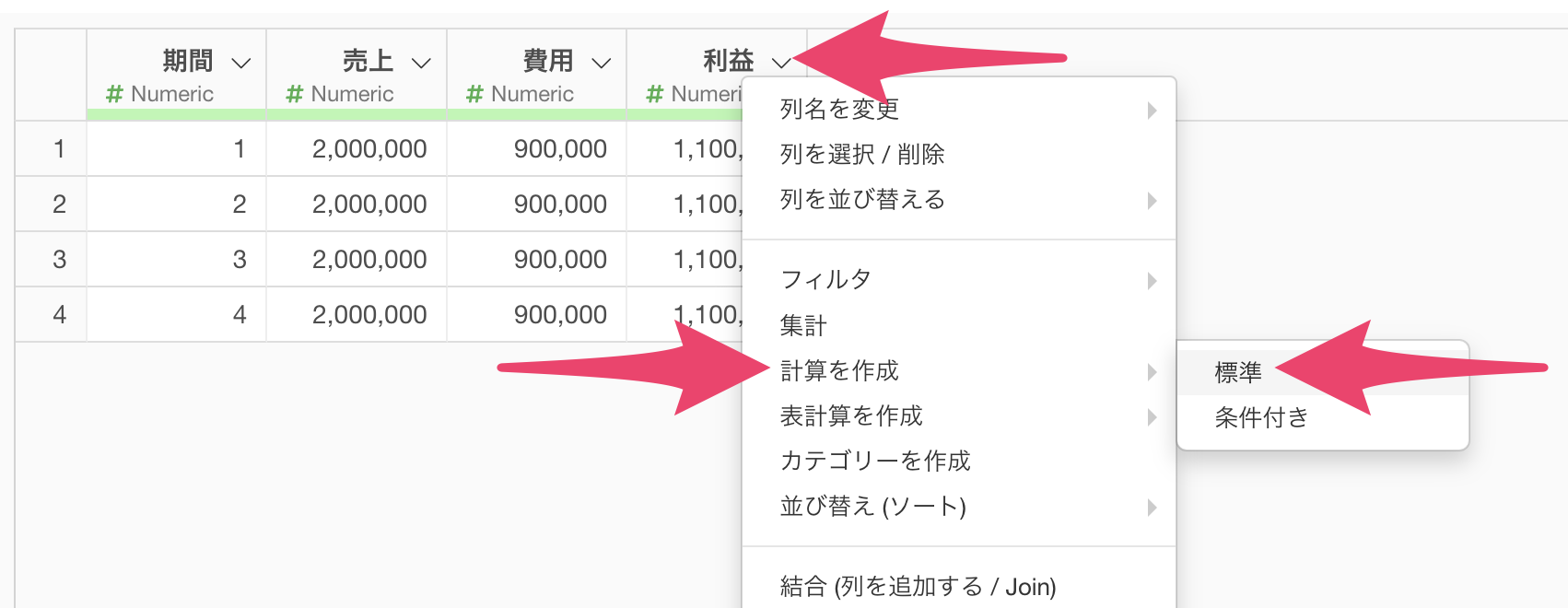

まずは、利益の列から「計算を作成」の「標準」を選択します。

計算を作成のダイアログが開いたら、計算エディタに以下の内容を入力して、利益の現在価値を計算します。

利益 / ((1 + 0.1) ^ 期間)

計算式を入力したら、新しい列名を「利益の現在価値」に設定し、「この列の後に作る」を「(最後の列)」に設定し実行します。

利益の現在価値を計算できました。

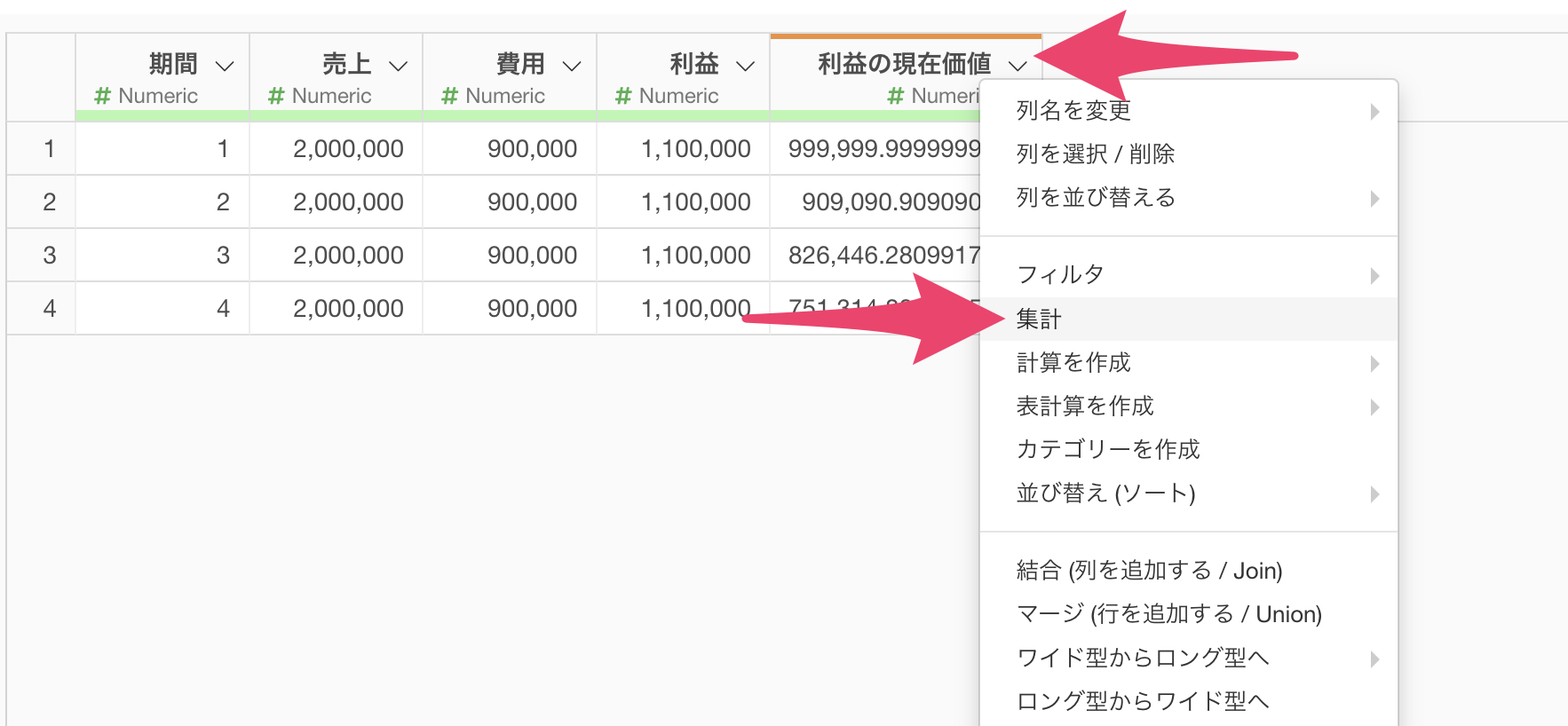

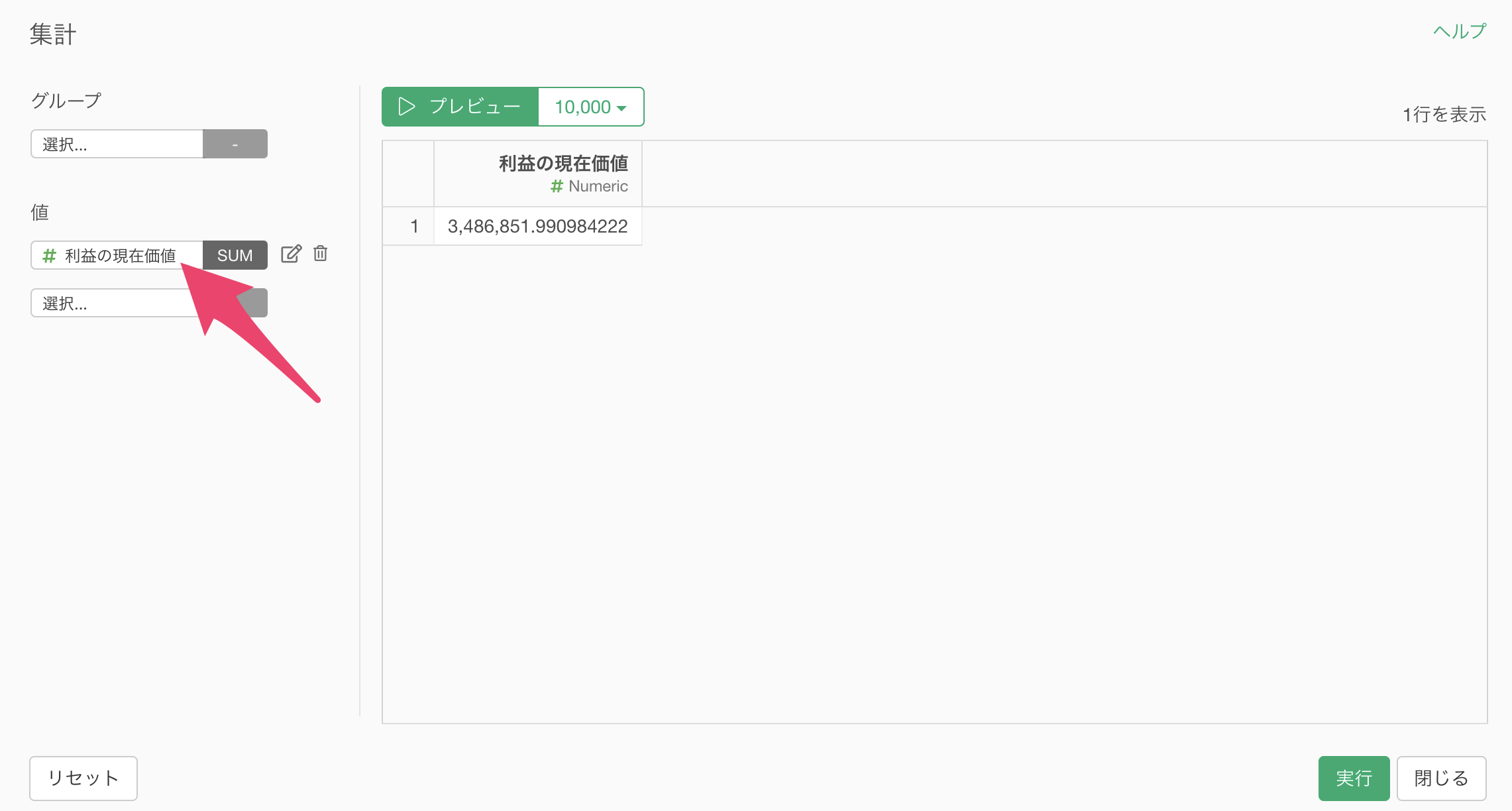

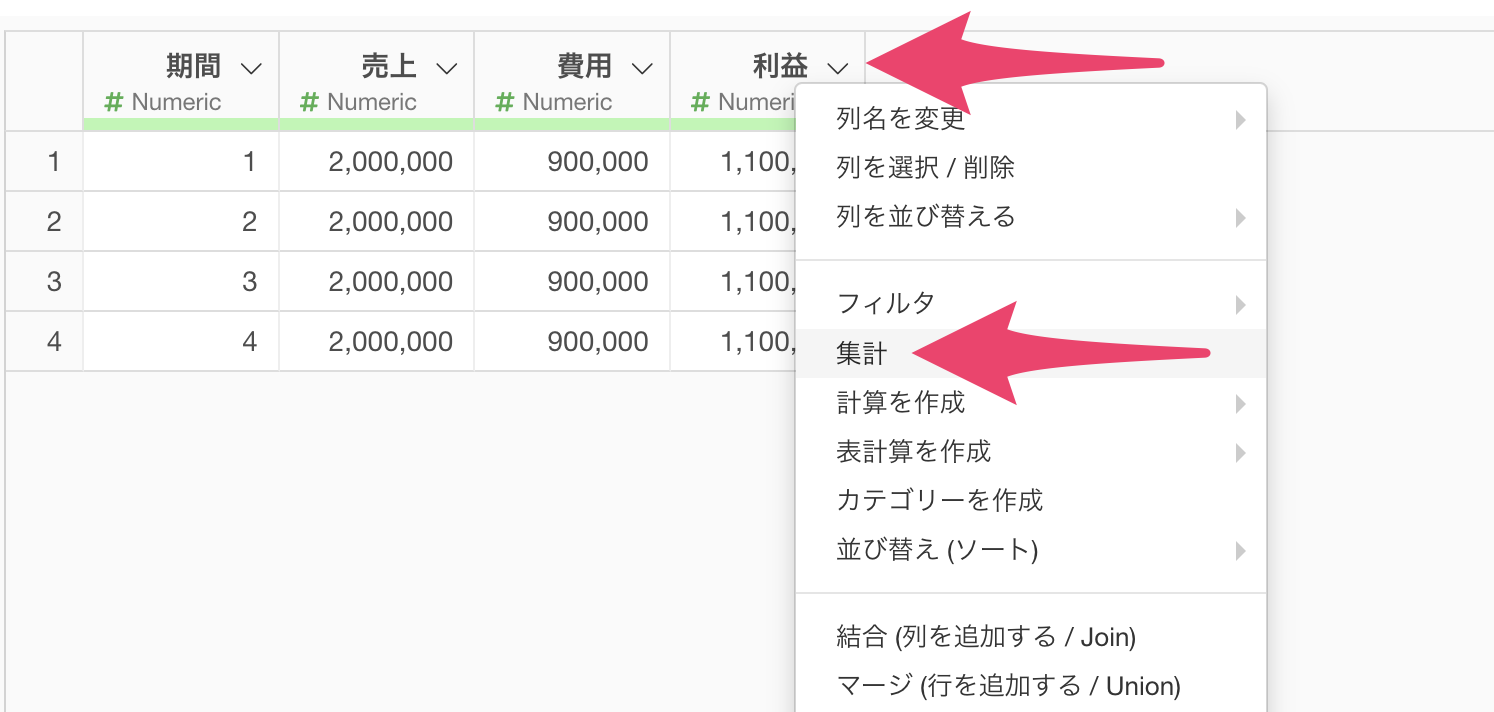

続いて、利益の現在価値の合計値を集計します。「利益の現在価値」列ヘッダーメニューから「集計」を選択します。

集計のダイアアログが開いたら、「利益の現在価値」の集計関数が「合計値(SUM)」になっていることを確認して実行します。

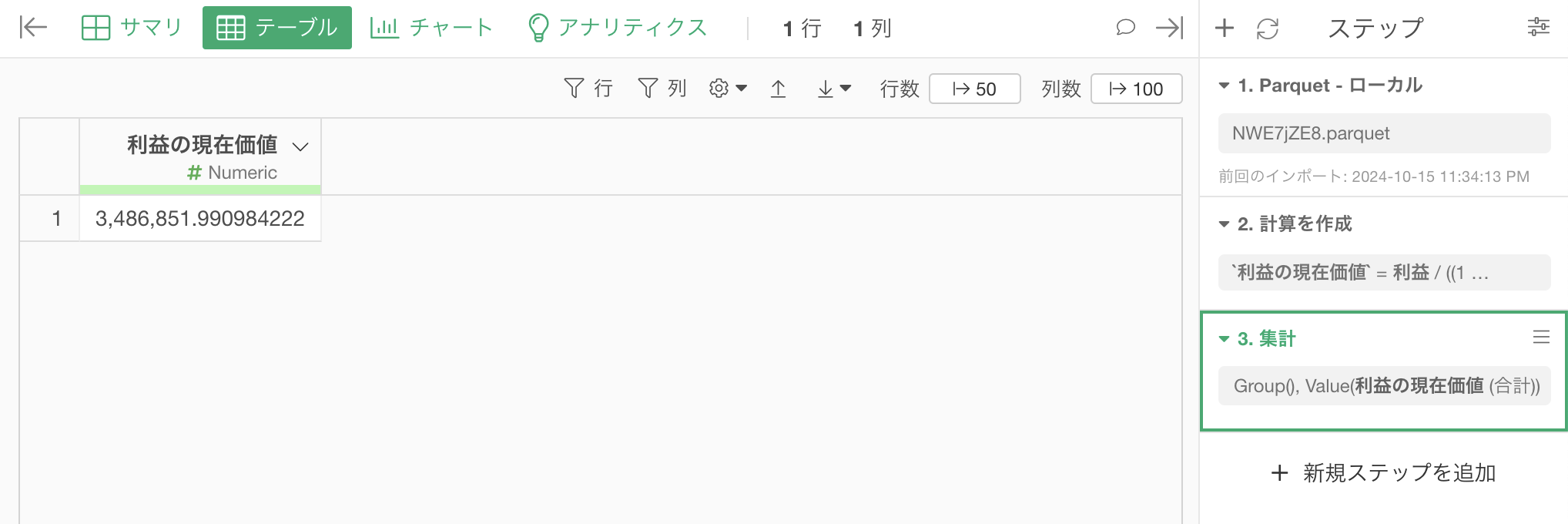

「利益の現在価値」を集計できました。

今回は、初期投資額に340万円を掛けているので、「利益の現在価値」から初期投資額を引いて正味現在価値を計算します。

「利益の現在価値」の列から「計算を作成」の「標準」を選択します。

計算を作成のダイアログが開いたら、計算エディタに以下の内容を入力して、正味現在価値を計算します。

利益の現在価値 - 3400000

計算式を入力したら、新しい列名を「正味現在価値」に設定し、「この列の後に作る」を「(最後の列)」に設定し実行します。

これで、正味現在価値を計算できました。

FinancialMathパッケージのNPV関数を使って簡単に正味現在価値を計算する

FinancialMathというRパッケージをインストールすることで、もっと簡単に正味現在価値は集計することが可能です。

そこで、こちらのセクションでは、FinancialMathパッケージのNPV関数を使って正味現在価値を計算する方法を紹介します。

FinancialMathは、確率論・統計学など手法を駆使して、保険や年金に関わるデータを分析・活用する専門職である「アクチュアリー」が利用する、数理ファイナンスに関わる関数をまとめたパッケージです。

FinancialMathパッケージのインストール

まず、FinancialMathのRパッケージをインストールします。

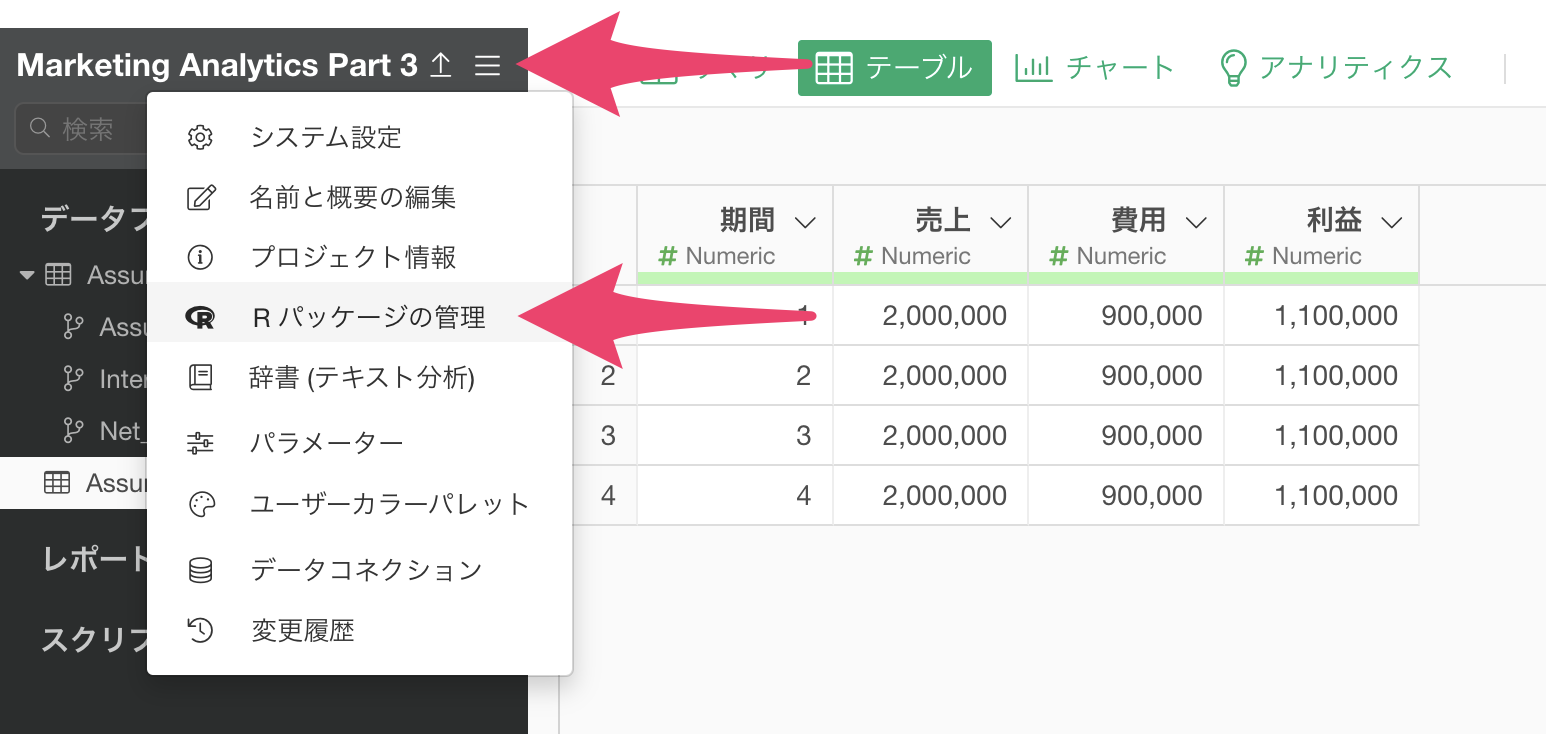

プロジェクトメニューから「Rパッケージの管理」を選択します。

すると、Rパッケージの管理のダイアログが開くので、「パッケージをインストール」を選択し、「FinancialMath」と入力してインストールボタンをクリックします。

「FinancialMathのインストールに成功しました」と表示されたら、インストールは完了です。

NPV関数を使った正味現在価値の計算

続いてNPV関数を使って正味現在価値を計算します。

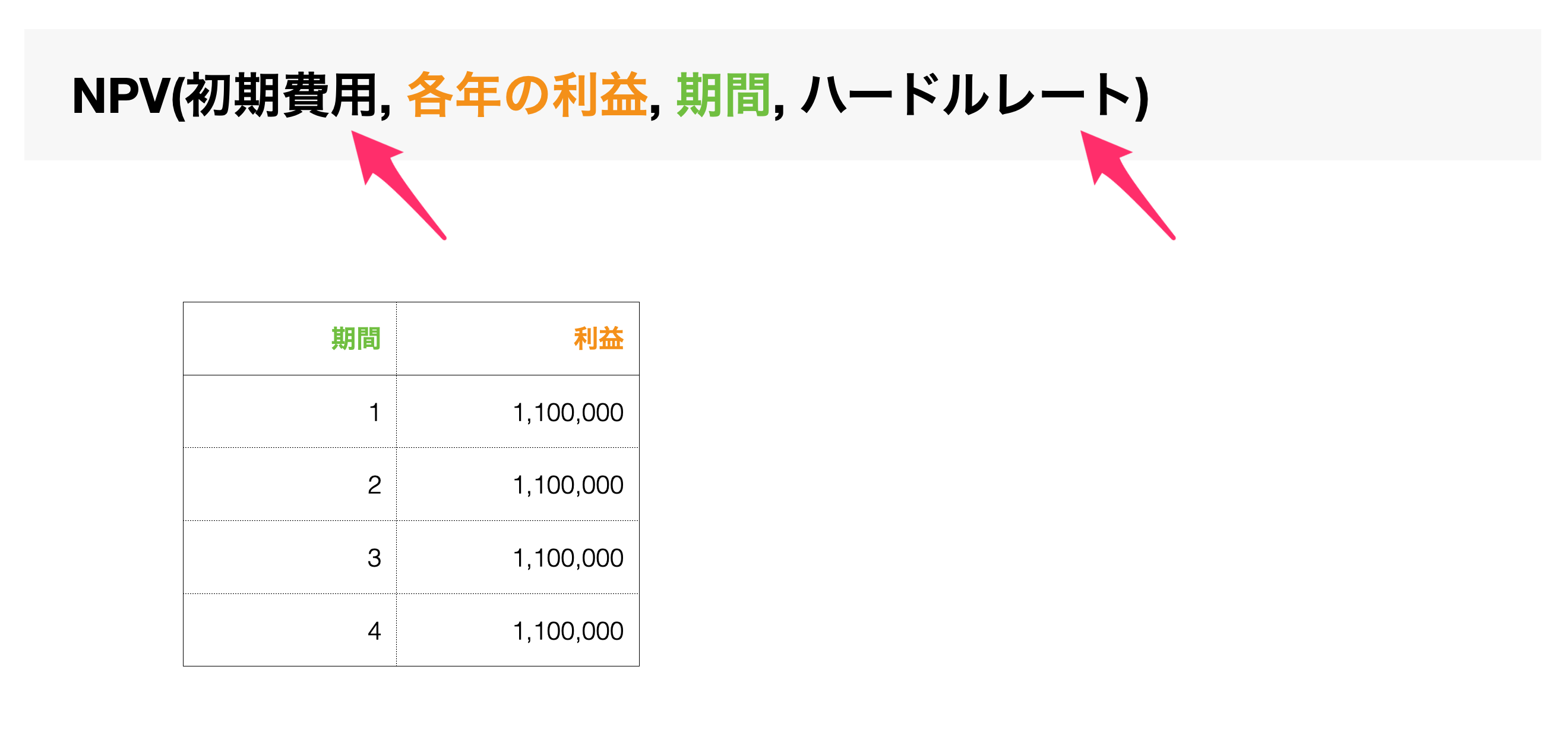

NPV関数は、集計ダイアログの中で、以下のようなシンタックスにのっとり計算式を記述して利用します。

初期費用とハードルレートは各々の値をタイプします。

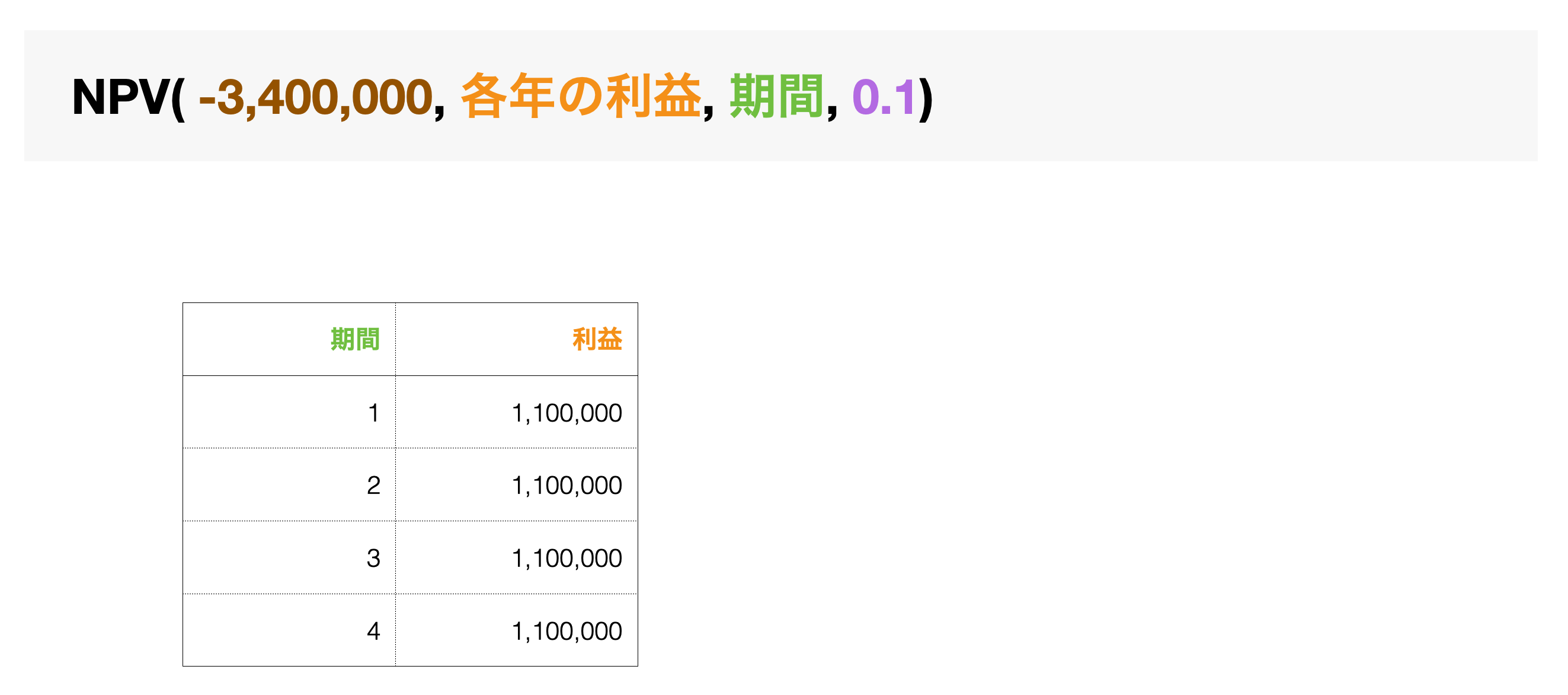

仮に初期費用を340万円、ハードルレートを**10%**に設定すると、以下のように関数を記述することになるわけです。

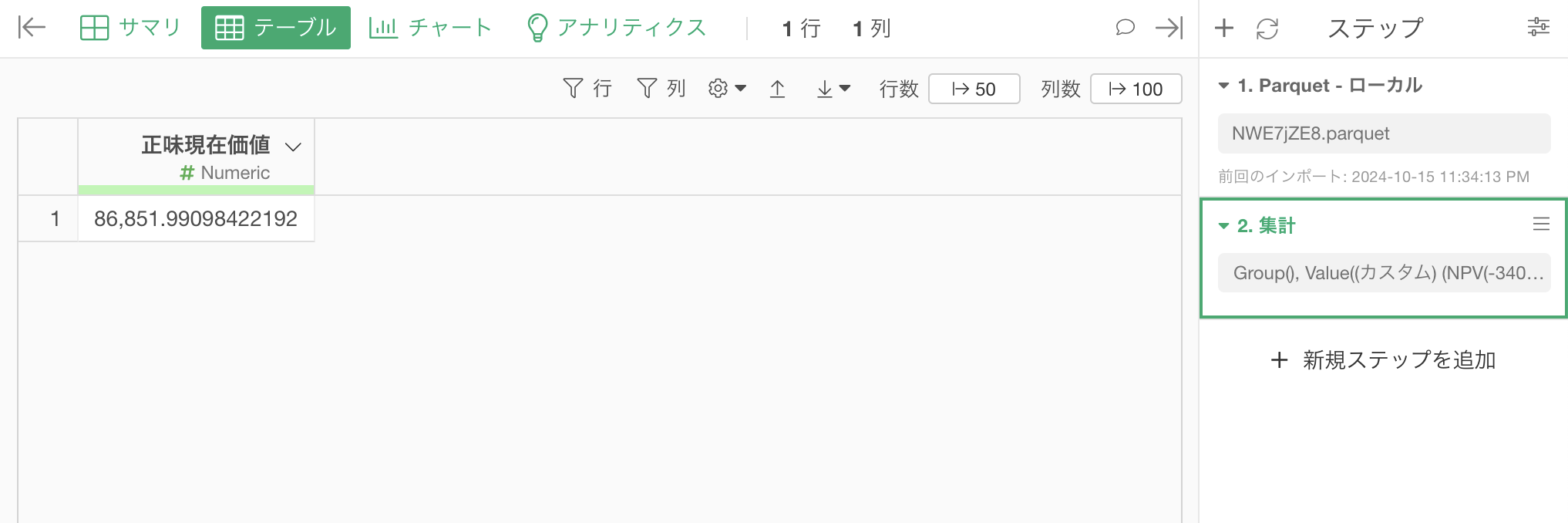

ここからは実際にNPV関数を計算していきます。

任意の列ヘッダーメニューから「集計」を選択します。

集計のダイアログが開いたら、値に 「カスタム」を選び、以下の関数を入力します。

NPV(-3400000, 利益, 期間, 0.1)

最後に新しい列名を「正味現在価値」に設定し、実行します。

これだけで、正味現在価値を計算できました。