リセッションの始まりを予兆するUS国債の逆イールドを可視化してみる

先週は、USの2年国債の金利と10年国債の金利が逆転する逆イールドになったため、いよいよリセッションがやってきたと大きなニュースになっていました。

- Main yield curve inverts as 2-year yield tops 10-year rate, triggering recession warning - Link

もし、あなたが誰かにお金を100万円貸すとして2年で返してくれるのなら毎年5%の金利でいいとしたとします。しかし、10年で返すという人にはもっと金利を増やしたいと思うかもしれません。なぜなら10年という長い単位では返してもらえなくなるリスクが大きいからです。

国債の金利も同じで、普通は10年国債のほうが利子は高いはずです。それが2年国債の利子のほうが高いということは、投資家の人たちは短期的な返済ですらリスクが大きいと思っているということなので、それではこれからリセッションが来るのではないか、ということで大きなニュースになっていたようです。

なんでも前回このように逆転したのは2005年の12月でそれは金融危機によるリセッションがはじまる2年ほど前でした。さらに、歴史的に見るとこうした逆イールドが起きると、その後平均して22ヶ月後辺りにリセッションが始まると金融業界では言われているようです。

ところで、このUS国債の金利の過去データはFREDというFRBがデータを公開しているウェブサイトからとってくることができます。

CSVとしてダウンロードすることもできますが、Exploratoryの中であれば、カスタムRスクリプトのデータソースとしてとってきた方が、その後簡単にデータを更新できるのでよりよいと思います。

国債利回りのデータをFRBから直接取ってきて可視化する

この関数を使うには、tidyquantというパッケージが必要ですが、これは株価データを取り組むためのデータエクステンションをインストールすると一緒にインストールされます。

インストールが終わったら、以下の3つのステップでデータを用意します。

- Rスクリプトを使ってFREDからUSの2年国債のデータをインポート

- Rスクリプトを使ってFREDからUSの10年国債のデータをインポート

- UIから上の2つのデータフレームをマージする

FREDからUSの2年国債のデータをインポート

FREDのページに行って、2年国債の利回りのデータを検索。

こちらが直接のリンクです。

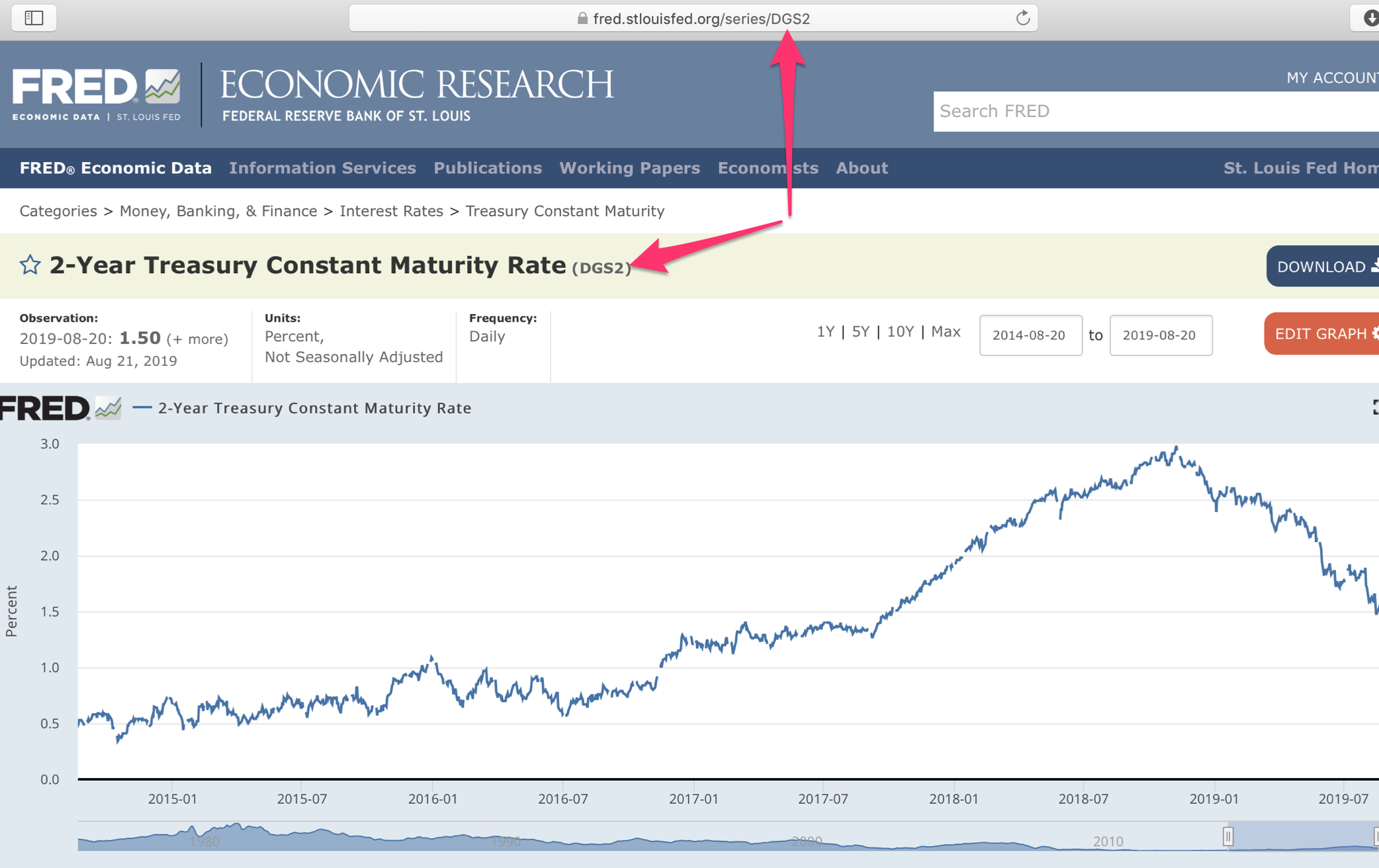

- 2-Year Treasury Constant Maturity Rate - リンク

ここで、このコードをメモっておきます。後で使います。

それでは、Exploratoryの中からデータを直接取りに行きましょう。

以下のコマンドをたたきます。

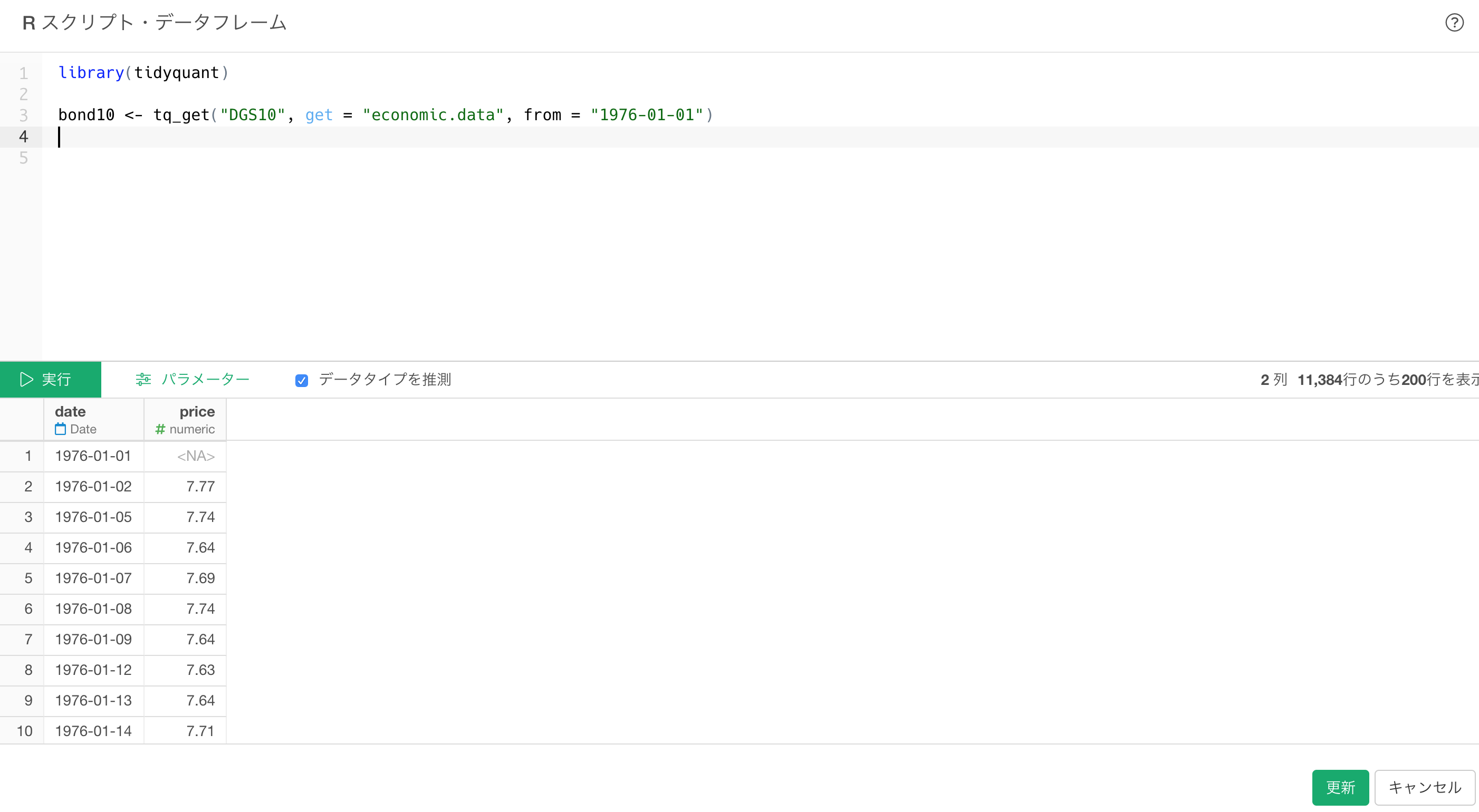

library(tidyquant)

bond2 <- tq_get("DGS2", get = "economic.data", from = "1976-01-01")最初に引数に「DGS2」というさっきとってきたコードを入れています。

2番めの引数、“get” というのはどういうデータタイプを取ってくるかということですが、FREDからの時はここを “economic.data” にしておきます。

「実行」ボタンを押すと以下のようにデータが取れるはずなので、そのまま「保存」ボタンを押すとデータがインポートされます。

FREDからUSの10年国債のデータをインポート

同じように、10年国債の利回りデータも取ってきましょう。基本的にすでにやったのと同じステップです。

以下のリンクから10年国債の利回りデータのコードを取ってきます。

- 10-Year Treasury Constant Maturity Rate - リンク

今回は、コードは「DGS10」となります。

そして、新しいRスクリプトデータフレームを作り、以下のコマンドを入力。

library(tidyquant)

bond10 <- tq_get("DGS10", get = "economic.data", from = "1976-01-01")

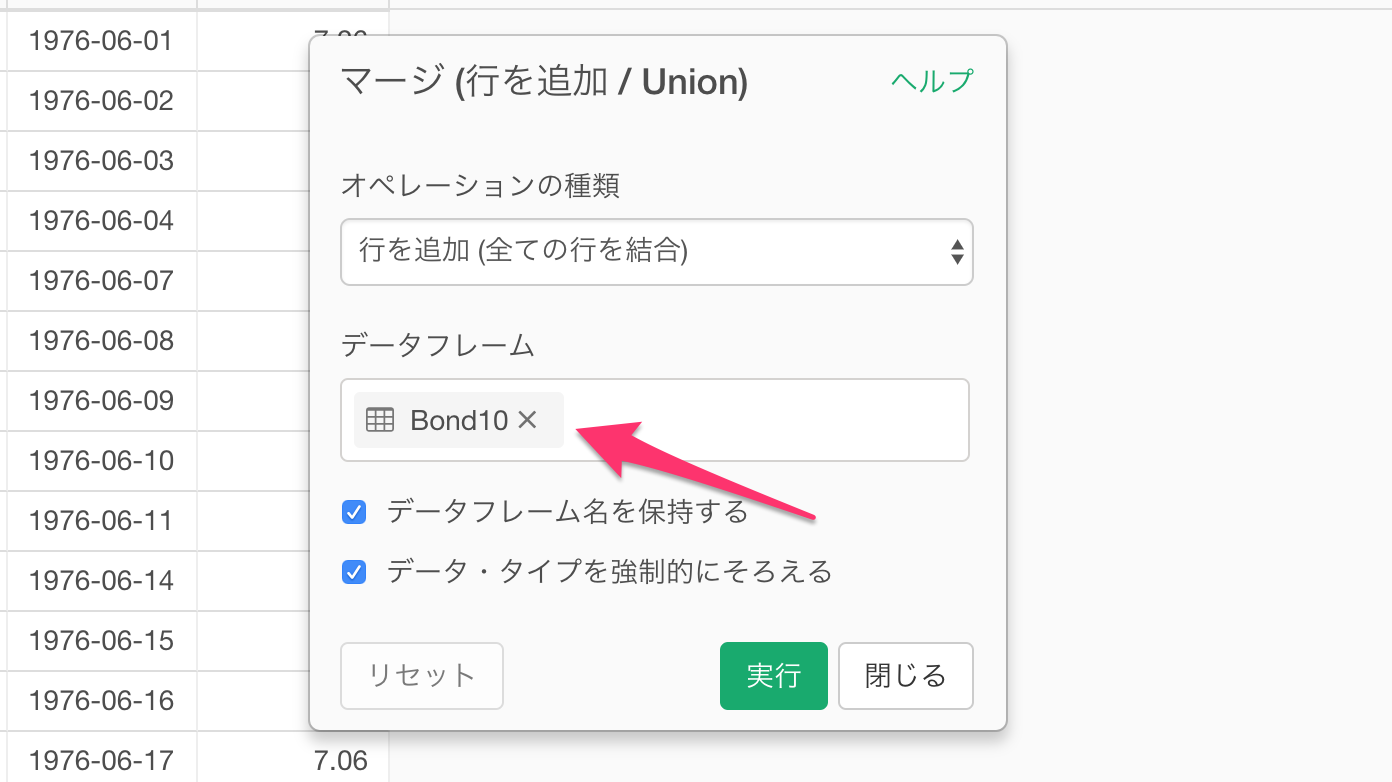

2つのデータフレームをマージする

ここまでで別々にとってきた2年国債と10年国債の金利データを、「マージ」のステップを使ってくっつけます。

これは、どちらのデータフレームからやっても構いません。

ステップの右上のプラスボタンから、「マージ(行を追加する)」というメニューを選択します。

「マージ」したいデータフレームを選んで、実行します。

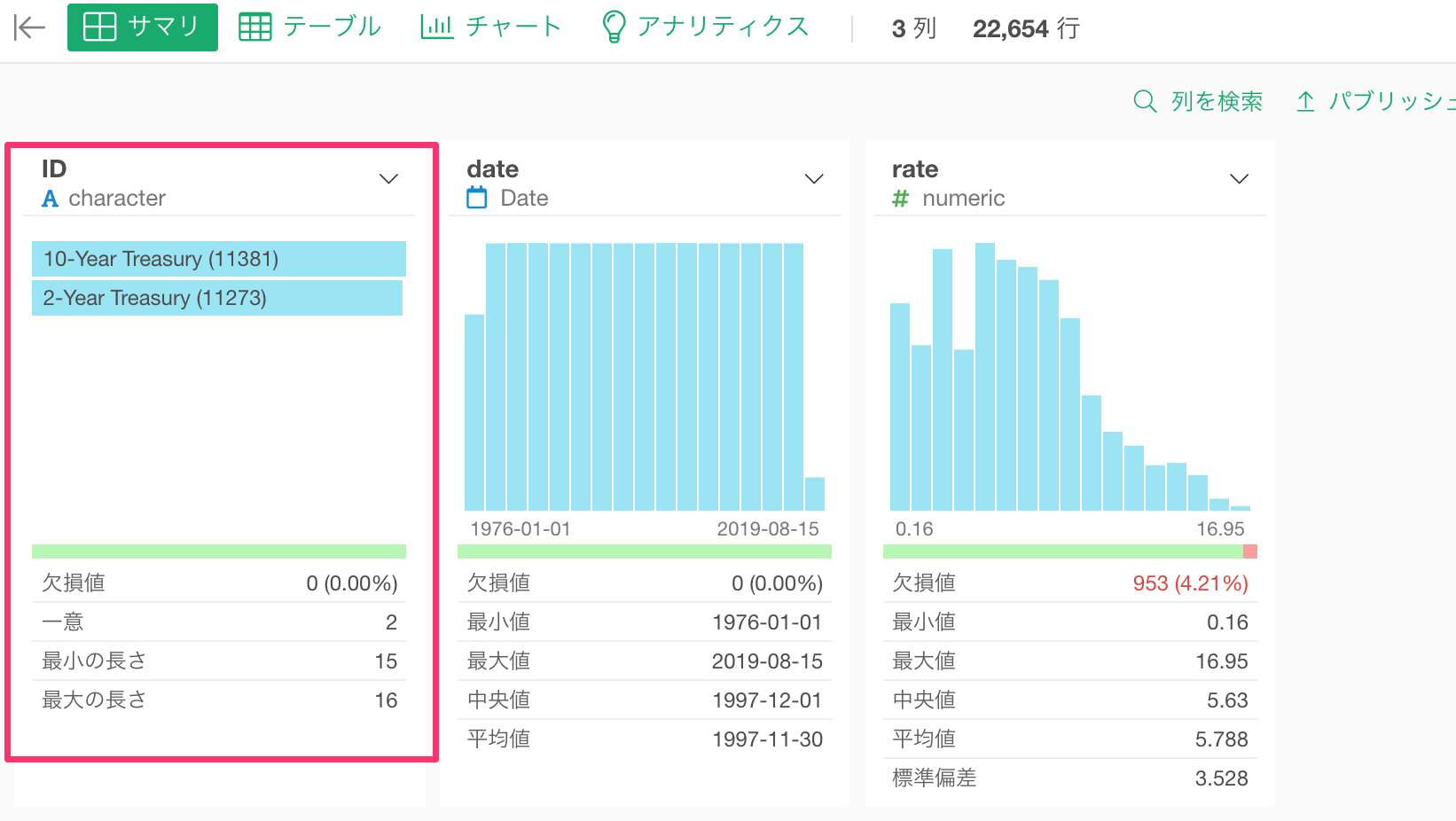

2つのデータフレームが「マージ」されたのを確認します。

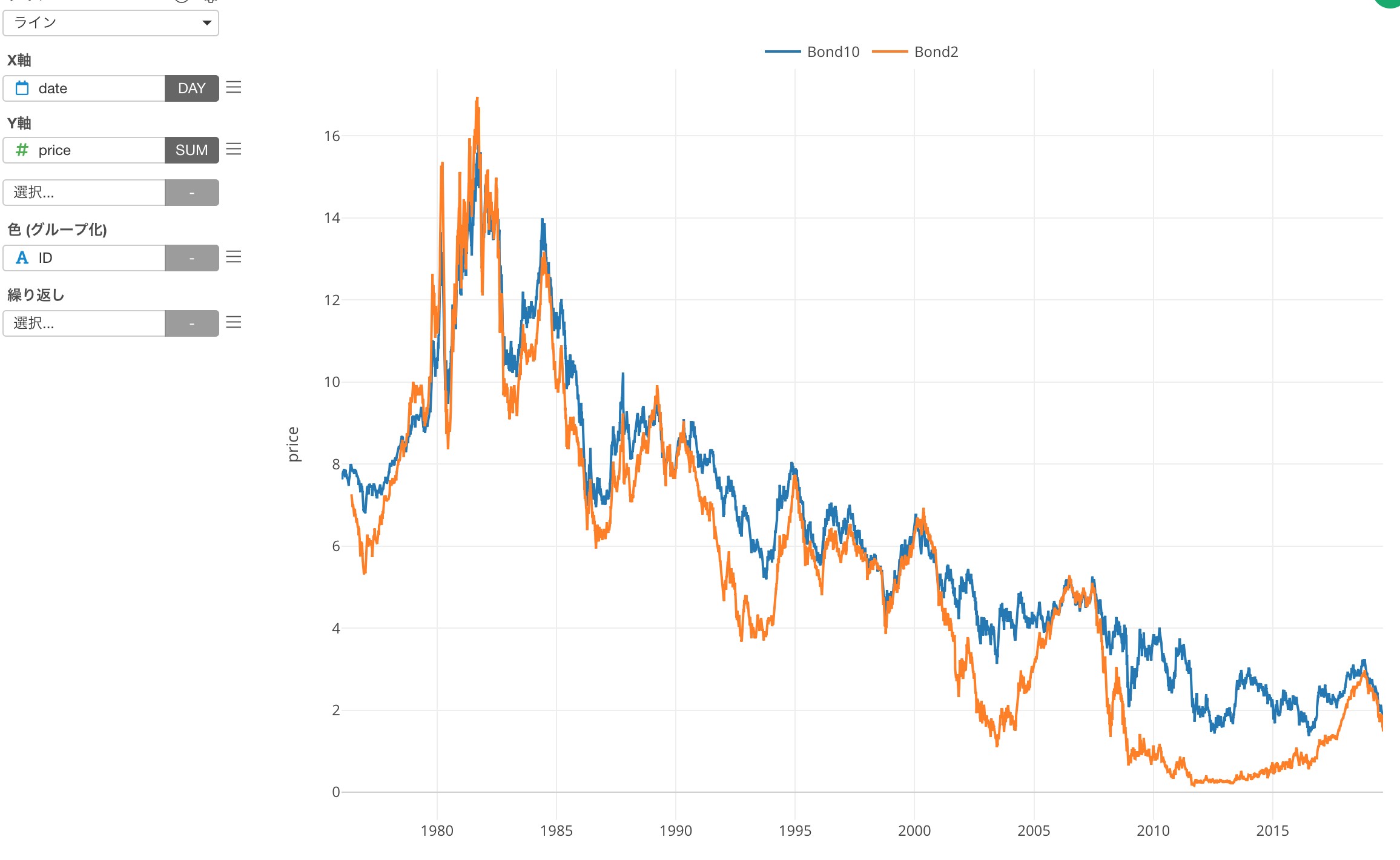

過去のトレンドを可視化

あとは、チャート・ビューに行って可視化するだけです。

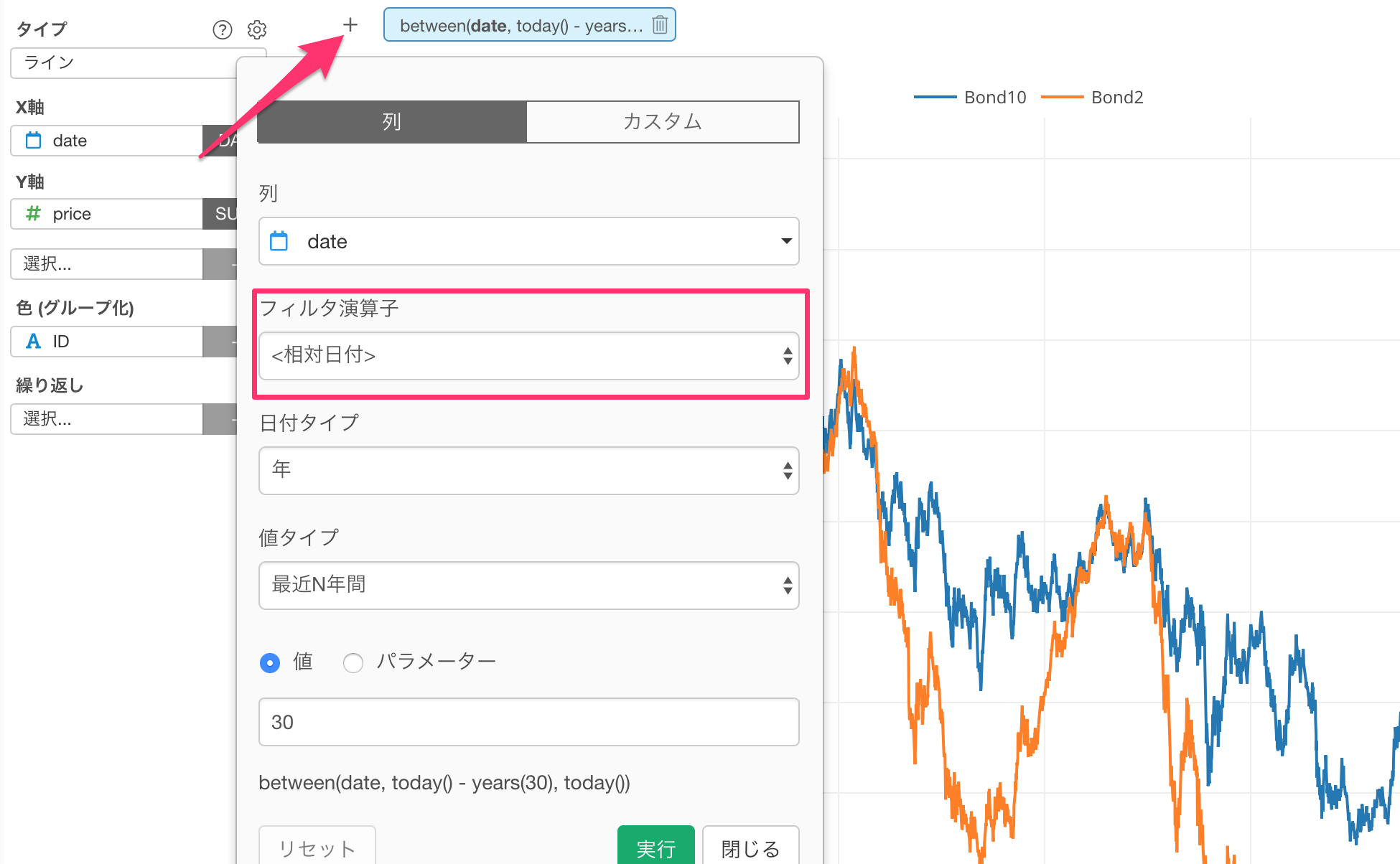

ここで、過去30年だけのデータに絞り込みたい場合は、チャートの中のフィルターで、「相対日付」というオプションを使うと便利です。

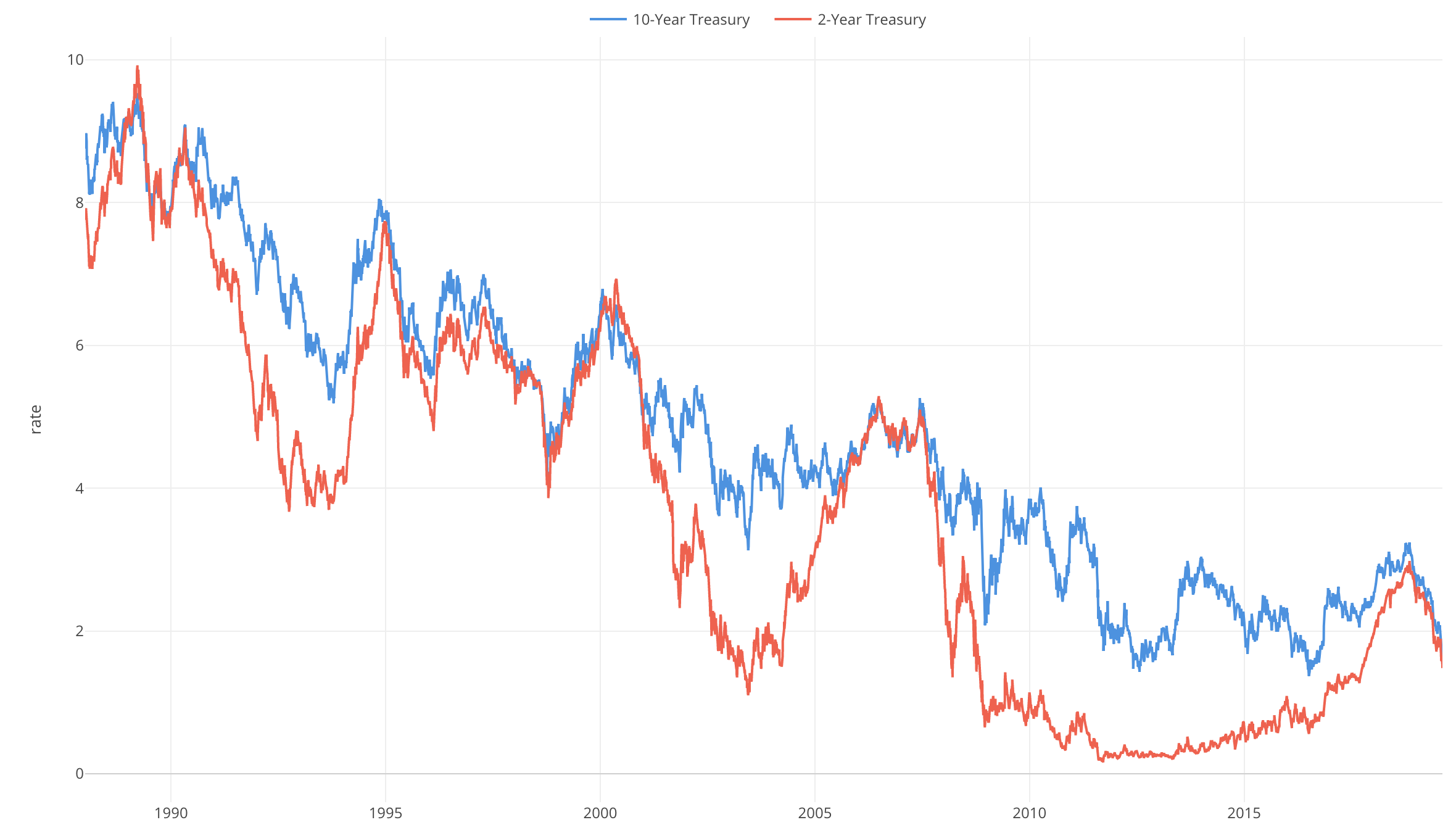

後は「色」や「凡例」の位置などをプロパティから調整すると、以下のようなチャートとなります。

たまに2年国債の金利が10年国債の金利と逆転しているタイミングが何度かあるのが見えます。そして、また最近そういう傾向が見られるということですね。

こちらにデータを共有しておいたので、EDF(Exploratory Data Format)としてダウンロードすると、データラングリングとチャートが再現されます。またはCSVとしてもダウンロードできます。